2025年の欧州株式は好調な滑り出しとなった。世界的な投資環境は依然として厳しいが、欧州株式の見通しを明るくする要因もいくつか見えている。

近年のグローバル株式市場の上昇はもっぱら米国市場が主役で、中でもマグニフィセント・セブン(アルファベット(グーグル)、アマゾン・ドット・コム、アップル、メタ・プラットフォームズ、マイクロソフト、エヌビディア、テスラ)の大幅高が主たる要因となっていたため(以前の記事 『株式市場の見通し:「マグニフィセント以外」の道が開く』 ご参照)、欧州株式に関して強気になる理由はあまりなかった。しかし、株価バリュエーションがより魅力的になってきていることもあり、欧州株式の投資妙味を再点検する機会が到来しているとアライアンス・バーンスタイン(以下、「AB」)では考えている。

2025年はまだ始まったばかりだが、欧州株式はこれまでのところ堅調だ。MSCI欧州指数は3月14日現在、ユーロ建てで年初来8.2%上昇の上昇となっており、S&P 500指数を上回るパフォーマンスとなっている。欧州株式は世界的に厳しい投資環境下でさらに前進できるだろうか?それは、ドナルド・トランプ米大統領の関税措置が全面的な世界貿易戦争に発展するかどうかにももちろん左右される。しかし、それ以外の面に目を向ければ、欧州株式に関する見通しを明るくする要因が浮上している。

割安な株価バリュエーションだけではない

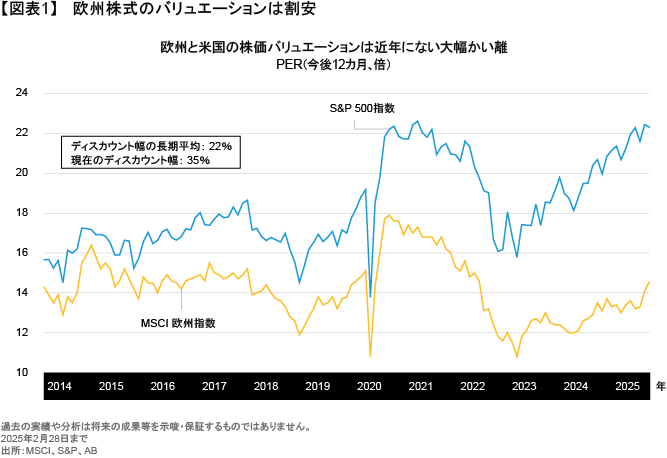

欧州株式に関する強気派の主な論拠は株価バリュエーションであることが多い。確かに、欧州株式のバリュエーションは割安に見える。2月末時点では、MSCI欧州指数はS&P 500指数に対して株価収益率(PER)で見て35%も割安となってていた。これは、長期平均よりもはるかに大きなディスカウント幅である(図表1)。もちろん、両市場の間には構造的な違いがある。米国はテクノロジー銘柄へのエクスポージャーがはるかに大きいのに対し、欧州は一般的に銀行や素材関連銘柄へのエクスポージャーが大きい。しかし、ABのリサーチによると、こうした相違を考慮してもなお、欧州は米国に対して類似銘柄ベースで約20%のディスカウントとなっている。

バリュエーションに基づく議論の問題点は、ギャップが縮小に転じるのには何らかのきっかけが必要であり、欧州ではここしばらくそれが欠けているということだ。しかし、株式市場の需給改善はそうしたきっかけのひとつとなるかもしれない。2025年1月は、ロシアによるウクライナ侵攻開始以来初めて欧州株式への資金流入の純額がプラスとなった月だった。さらに、最近のバンク・オブ・アメリカによるファンド・マネジャー調査における欧州株式に対する投資家心理のポジティブな変化も史上2番目に大きかった。

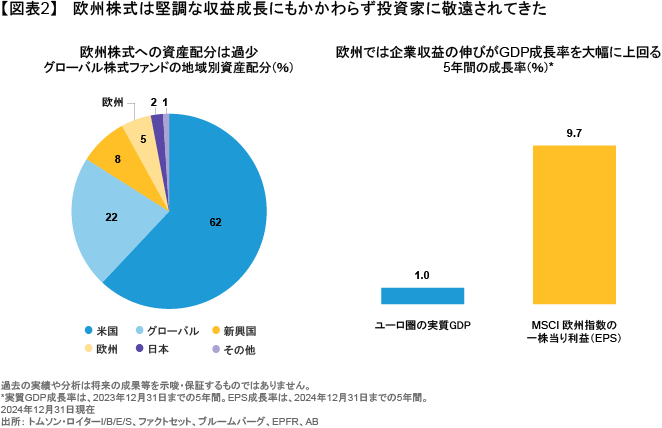

こうした変化はさらなる資金流入につながるだろうか?近年、投資家はおしなべて米国株式をオーバーウェイトにしており、グローバル株式ファンドにおける欧州への配分は2024年末現在で5%にまで低下している(図表2)。一方、MSCI オール・カントリー・ワールド指数(ACWI)における欧州のウェイトは13%である。このため、欧州への配分がわずかにシフトするだけで、株価のさらなる上昇を支える要因となり得る。

企業業績は予想を上回っている

マクロ経済データも好材料だ。景気循環と関連の強い指標が予想以上に持ちこたえていることに加え、欧州全域での防衛費増額計画もGDPを押し上げる可能性がある。企業業績も堅調で、欧州企業の2024年10–12月期の収益は市場予想を平均で3%上回った。欧州企業は米国企業よりも業績予想の上方修正が多く、利益成長は2025年を通じて加速すると見込まれている。

そもそも、経済指標が弱かったとしても、GDP成長率は必ずしも企業業績と直結しているわけではない。実際、ユーロ圏の実質GDP成長率は過去5年間で平均1%に過ぎないが、MSCIヨーロッパ指数の利益成長率は10%近くに上る(図表2)。

さらに、ユーロ安は多くの欧州企業、特に海外事業からの収益が多い企業にとって追い風となる。一方、インフレの抑制が進んでいることから、米国よりもユーロ圏の方がさらなる金利引き下げへの道筋が明確になっている。2025年3月6日には欧州中央銀行が政策金利を0.25ポイント引き下げて2.5%とした。

ウクライナ情勢が投資家心理に影響

欧州市場を巡る投資家心理にとってもうひとつの大きな不確定要素は、ウクライナでの停戦の可能性だ。シティグループによると、ロシアによるウクライナ侵攻が始まって以来、欧州の株式市場は累積で1,500億米ドルの資金流出に見舞われている。戦争は投資家心理に大きな悪影響を及ぼしており、それは資金の流れ、株価バリュエーション、エネルギー市場の動向などに現れているのだ。エネルギー・コストは依然として開戦前の水準を75%上回っており、これはインフレ圧力や消費者心理の悪化、経済成長の低迷につながっている。

もちろん、トランプ米大統領の外交政策による地政学的な情勢変化により、ロシア・ウクライナ戦争の先行きを予測することは困難になっている。停戦に向けた進展は、構造的とも思われるヨーロッパの地政学的問題をすぐに解決するものではない。それでも、マクロ経済環境の改善という観点からは正しい方向への一歩となることは間違いないだろう。

関税による欧州企業への影響は一様ではない

マクロ経済に関する議論はニュースの見出しにはなるが、長期的かつボトムアップのアプローチで優良企業に投資する株式投資家にとってはそれほど重要ではない(以前の記事 『欧州株式市場で見逃されている成長分野を見つけ出す』 ご参照)。市場をリードする製品やサービス、優れた経営陣、卓越した競争力に基づく価格決定力、確立された参入障壁といった強みを持つ企業は、一般的に自らの意思で自分の運命をコントロールできることがより多く、マクロ経済環境や政治に左右されにくい。

過去5年間の欧州経済は低迷してきたが、それでも魅力的な成長ストーリーは見つかる。市場をリードする欧州企業はえてして独自の需要の源泉を開拓しており、また収益の大半を欧州以外から得ていることも多い。これは米国の関税政策を巡る議論でも明確に浮き彫りになりつつあるが、個別企業による差異は思いのほか大きい。

欧州企業は、他の地域の企業と同様、トランプ政権の関税政策による新たな課題に直面している。鉄鋼およびアルミニウムに対する米国の25%関税は欧州連合による対抗措置を引き起こしたが、欧州の生産者は直接的な影響を避けられないだろう。

平均して、欧州企業は売り上げの20%を米国から得ている。しかし、そのうち米国への輸出は1/4程度に過ぎない。残りは米国で製造され、関税の対象とならない可能性のある製品やサービスだ。米国内で生産される自動車、医療技術、工業部品などはほんの一例に過ぎない。

多くの欧州企業が関税の影響を受けるが、その影響は多様で、一部の企業は新たなハードルを乗り越えられるだろう(以前の記事 『欧州株は米国新政権の「米国第一」の影響を克服できるか?』 ご参照)。欧州株式の投資家にとっての課題は、こうした中で最も競争力のある企業を特定することだ。価格決定力が強く、米国内で事業を展開している企業は、関税の影響をはるかに受けにくい。こうした企業は、貿易戦争を市場シェアの拡大につなげることさえできるかもしれない。

市場環境が不安定なままであっても、強力な製品ラインナップや高い参入障壁、強固なビジネスモデルを持つ企業は、引き続き力を発揮できる可能性が高い。リサーチに基づく明確な基準を適用することでクオリティの高い成長企業を発掘することによって、投資家は政治によって生じる障害を克服し、欧州市場に対する根強い悲観論を超越し得る有望な投資先を見つけ出すことができるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年3月18日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。