不確実性が高まるこの1年は、ディフェンシブ株式戦略が市場の変動に備える一助になる。

株式市場は2025年、3つの大きなボラティリティ要因に直面している。米国新政権の政策にからむ不透明感、人工知能(AI)の課題、そしてマクロ経済状況の変化だ。これらすべてが、市場を揺さぶる要因になりうる。

とはいえ、リスクを抑制した運用でも株式を見放すべきではない。ディフェンシブな戦略を丁寧に組み立てれば、逆風を乗り越えられる企業からのリターンを取りこぼさずに、潜在的な不安定要因に備えることができるからだ。

トランプ2.0:1期目との違い

ドナルド・トランプ大統領の1期目を思い出して安堵する投資家もいるかもしれない。なにしろ2016~2020年は株価が好調だったし、市場の変動もそこまで激しくなかったのだから。

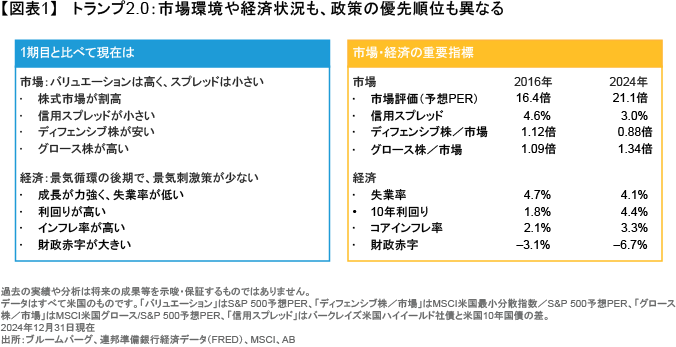

しかし、それは短絡的すぎるとアライアンス・バーンスタイン(以下、「AB」)は考える。トランプ氏が大統領に返り咲いた今と2016年では、市場の状況がまるで異なる。米国株の予想株価収益率(PER)は2024年末時点で21.1倍と、2016年後半より約29%も高い(図表1)。

成長株に目を向けると、2016年よりも市場全体と比べてはるかに割高だ。他方、ディフェンシブ株(MSCI米国最小分散指数の構成銘柄)は市場全体と比べて割安で取引されている。

マクロ経済の状況も変化した。米国のインフレ率は2016年より高く、財政赤字も6.7%まで膨らんでいる。

ABとしては、市場とマクロ経済のこうした状況は投資家にとって要注意事項だと考える。同時に、市場にボラティリティをもたらしかねない材料でもある。次のようなリスクが見えていると考えればなおさらだ。

リスク1:トランプ氏の政策にからむ不透明感

トランプ氏は、就任早々に署名した大統領令でエネルギー産業の規制緩和に動いたほか、法人税率の引き下げを改めて約束した。さらに2025年2月には、中国、カナダ、メキシコに対する追加関税を決定した。米国企業の競争力強化を図るためだ。このようにトランプ氏が企業寄りであることは周知の事実だが、その政策には不透明な部分が多い。

政策の細部は当面、確定しない上に、米国内外の企業に対する影響もすぐには見えてこない。関税を例に考えてみよう。関税発動は米国への輸入品の競争力を削ぐのが狙いだが、実際のところ、関税が与える影響はセクターや産業、企業によってまちまちだ。

例えば仮に追加関税が課された場合、サービス業よりも製造業のほうが、影響を受ける売上の割合が大きい(AB調べ。MSCIワールド構成銘柄の分析による)。テクノロジーセクターでは、ソフトウェア企業よりも半導体やハードウェアの企業のほうが、はるかに関税の影響を受けやすい。

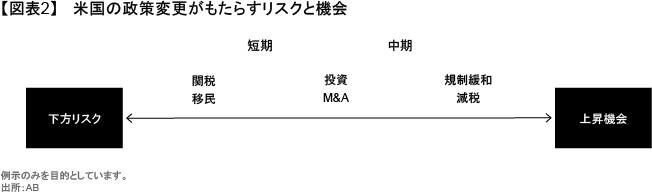

各企業への関税の影響が市場でなかなか消化されない中、ABはボラティリティが高まると予想する。そうなれば、関税の犠牲になると誤解されている企業に投資機会が生まれる可能性がある(図表2)。近年サプライチェーンの最適化に取り組んでいる一部企業は、関税リスクを乗り越え、収益とリターンの面でポジティブなサプライズをもたらすかもしれない。

規制緩和や減税といったその他の政策変更によって投資機会が生まれる可能性がある。しかしその影響は、セクターや産業、企業によってむらがあり、市場にボラティリティをもたらすとABは考える。

リスク2:AIに潜む危うさ

この2年間、AIは株式市場の台風の目になっていると言っていい。生産性を高めるかもしれない革命的なテクノロジーだという触れ込みは投資家を魅了し、「マグニフィセント・セブン」(米国の超大型7銘柄:アルファベット(グーグル)、アマゾン・ドット・コム、アップル、メタ・プラットフォームズ、マイクロソフト、エヌビディア、テスラ)の株価を記録的高値へと押し上げた。今や市場はマグニフィセント・セブンの独壇場だ。

ただ、破壊的なテクノロジーから持続可能な成長へと至る道のりには、そこかしこにリスクが潜む。たしかに、マグニフィセント・セブンの中にはトランプ氏による規制緩和の恩恵を受けそうな質の高い企業がある。しかしバリュエーションが割高なため、長期的な利益成長を期待どおりに達成できるかは疑問だ。超大型銘柄に資産を集中させている米国内外のパッシブ運用はセンチメントの変化に翻弄されやすいとみる。そしてセンチメントの変化も、市場が荒れる原因になりかねない。実際、2025年1月27日にテクノロジー株が急落して1兆米ドルを超える市場価値が吹き飛んだのは、中国企業ディープシークが開発したAIの急速な進歩によって将来の投資に疑問符が付いたためだった。

暗い話ばかりではない。ディフェンシブな姿勢を崩さずにAI関連銘柄に投資する方法はある(以前の記事『How to Capture AI Innovation in a Risk-Aware Equity Portfolio』(英語)ご参照)。

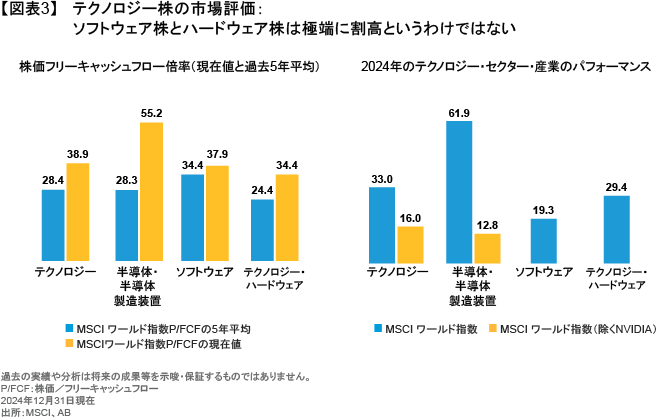

株価フリーキャッシュフロー倍率(P/FCF)ベースで見ると半導体企業は割高だ。一方、ソフトウェア株とハードウェア株は割安で取引されており(図表3)、この2つの業界には、AIの恩恵を受ける側にもAIを作る側にも質の高い企業がある。ここに着目すれば、ディフェンシブな株式ポートフォリオで、大企業に大きなポジションを持つことに伴うリスクを軽減しながらAIのテーマに乗ることができる。

リスク3:各国経済の状況のかい離

マクロ経済上のリスクと株式市場は切っても切れない関係にある。特に2025年は、世界各国の経済状況がかい離する中で米国が政策を急転換させることで、市場が大きく荒れる可能性がある。

トランプ氏が掲げる政策の一部は成長に資すると見られているが、同時に、財政の持続可能性への懸念を強めるものでもある。インフレに拍車をかける可能性も高く、そうなれば米連邦準備制度理事会(FRB)は利下げのペースを緩めるかもしれない。政策の不透明感を考えると、起きうるシナリオの幅は広い。ABのエコノミスト陣が予想する2025年のリセッション確率は20%にすぎない。

各国の経済状況のかい離がさらに広がるシナリオも浮かぶ。トランプ氏による追加関税が、ただでさえ成長が低調な中国経済や欧州経済の重しとなる可能性があるためだ。中国の経済刺激策は読めない。欧州では、インフレ率が目標値に向かっていることから、欧州中央銀行は2025年いっぱい利下げを継続できるだろう。

こうしたリスクに対処するために、ディフェンシブな投資家はマクロ経済の影響を受けにくい株式ポートフォリオを心がけたほうがよいとABでは考える。そのためには、ファンダメンタルズを吟味してマクロ経済の結果に左右されない質の高い企業に注力する必要があるだろう。

現在の市場環境においても株式投資を軽視することはできない。株式には、インフレ率を超える確かな実質リターンを中長期にわたってもたらしてきた立派な実績がある。発行企業の質が高く、値動きが安定しており、かつ株価水準も魅力的な株式、つまり質(Q)・安定性(S)・価格(P)がそろった株式は、現在の流動的な市場とマクロ経済状況で効果を発揮するディフェンシブ戦略において、柱になれると考える(以前の記事『Downs and Ups: Managing Equity Volatility Goes Both Ways』(英語)ご参照)。

政治が世界を揺らし、市場が予想外の動きを見せかねない現状では、景気悪化局面でポートフォリオのクッションになる株式に投資すれば、リスク回避型投資でも順調に成果を上げる一助になる。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年2月3日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。