政治的な不確実性や株価の変動率が高い市場環境は、新しい時代をうまく乗り切れる企業を見極めようとする用アクティブ運用に大きな投資機会をもたらし得る。

株式市場は変化を予感させる新年を迎えた。米国のドナルド・トランプ新大統領の政策は、多くの国々、セクター、企業に複雑な影響を与えるだろう。しかも、選挙公約から政策実施までの道のりも決して平坦ではないため、投資家は企業のファンダメンタルズに注目し、今後の紆余曲折に備えたポートフォリオを構築すべきだとアライアンス・バーンスタイン(以下、「AB」)では考える。

2024年の振り返り

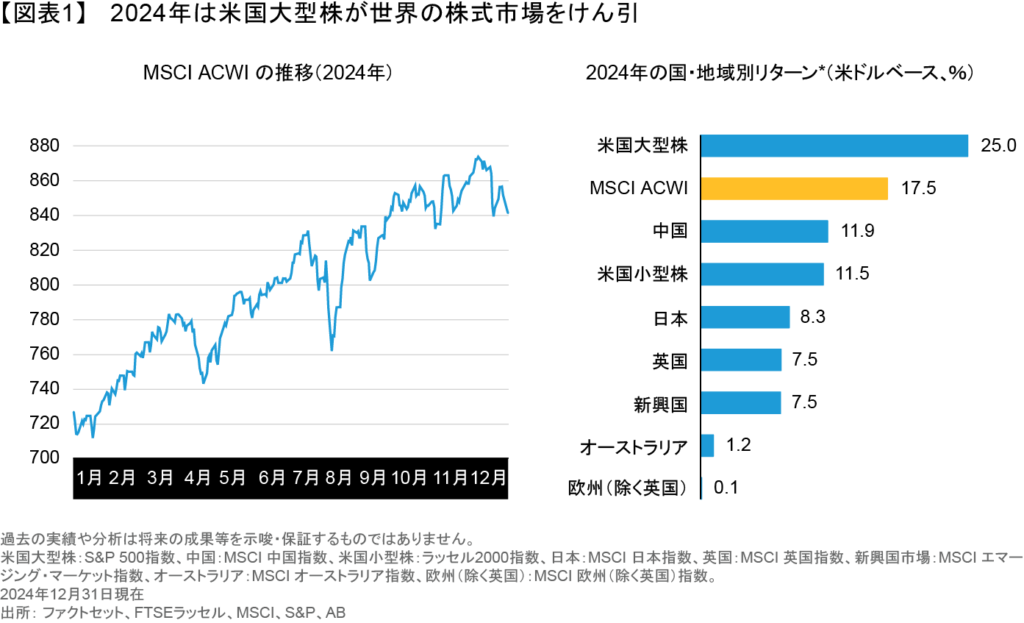

2024年のグローバル株式市場は上昇に終わったが、各地域のパフォーマンスはまちまちだった。MSCIオール・カントリー・ワールド指数(ACWI) は米ドルベースで17.5%上昇し、中でも米国は欧州、日本、新興国などの他市場のリターンを上回った。中国は上半期に下落した後、下半期は回復した(図表1)。

セクター別、スタイル別リターンは年央に大きく変化

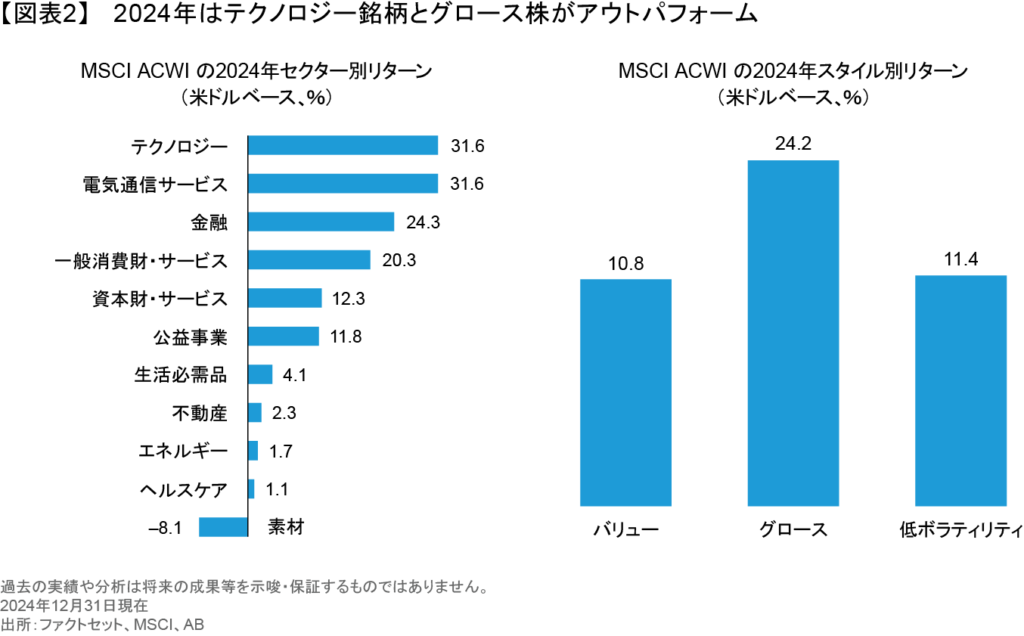

セクター別リターンは大きく変化した。テクノロジー・セクターは通年ベースで最も高いリターンを上げたものの、年後半は失速した(図表2)。一般消費財・サービスと金融は、前半は出遅れたものの、後半は最も好調なセクターとなった。ヘルスケアは年間を通じてアンダーパフォームした。

スタイル別のパフォーマンスに変化した。全般的に年間を通じて幾度も方向転換を繰り返したが、一部の米国株の突出したパフォーマンスの影響により、グローバル株式市場全体では通年でグロース株がアウトパフォームした。しかし、米国を除いたMSCI EAFE(欧州・オーストラリア・極東)指数を見てみると、バリュー株と低ボラティリティ株が優位に推移した。

米新政権の政策に備える

株式リターンのパターンに見られたこのような変動は、市場環境が流動的な状態にあることを反映している。ウクライナや中東で戦争が続き、2024年12月にはシリアの政権が崩壊するなど、地政学的なリスクは高まったままだ。また、2024年には70カ国以上で重要な選挙が行われた。11月の米大統領選挙におけるトランプ氏の勝利は米国政治の歴史的転換点となっており、世界中の国々、企業、投資家に大きな影響を与え得る。

米国の政策変更の方向性は、選挙運動中にある程度明確に予告されていた。関税の引き上げ、税率の引き下げ、規制の緩和、補助金の削減などが、トランプ大統領の経済政策の中核をなすと見られる。就任直後に大統領令によって実施されることが予告された政策も含まれた。しかし、上下両院で与党共和党が多数を占めるトランプ政権であっても、多くの政策を細部まで策定し、法制化するには時間がかかるだろう。

インフレ再燃は改めて株式の重要性を浮き彫りに

新政権の政策アジェンダはまだ構築中の段階だが、起こり得る結果のひとつは明らかだ。すでに提案されている政策ミックスは、米連邦政府の財政赤字拡大とインフレ率の上昇を招く可能性が高い。この予想は、米国債利回りの上昇とイールドカーブのスティープ化という形で金融市場に反映されている(以前の記事『米国の大統領交替に伴う金利のボラティリティを活用する3つの戦略』ご参照)。

ABでは、インフレが根強く継続する環境になる可能性があるため、株式への一定のエクスポージャーを維持する必要性が高まると考えている。株式は、過去1世紀以上にわたってインフレ率を上回るリターン、すなわちプラスの実質リターンを実現してきた(以前の記事『Equity Investing: A Strategic Mindset for a Changing World』(英語)ご参照)。景気悪化に備えたポートフォリオを構築している投資家は、経済成長が再加速し、米連邦準備制度理事会(FRB)がインフレ率を目標である2%まで抑え込めないリスクについて検討を始めておいた方が良いかもしれない。米国の消費者物価指数の前年同月比は2022年6月に9.1%のピークを付けた後2024年10月には2.6%まで低下している。

物価見通しは米国の金融政策の先行きに不透明感を与えている。2024年12月18日、米FRBが2025年の金利引き下げを従来の予想より緩やかにする可能性を示唆したことを受けて、米国株式市場は急落した。

トランプ大統領の政策は、世界各国の経済の足並みを乱す可能性もある(以前の記事『World Economy to Continue Rebalancing in 2025』(英語)ご参照)。関税の引き上げは、特に中国と欧州の成長を抑制する可能性がある。米国が北大西洋条約機構(NATO)への支援を縮小し、加盟国に軍事支出の増加を迫れば、欧州全体の財政収支や債券市場を圧迫することなるとABでは予想している(以前の記事『米国大統領選挙の結果が欧州に及ぼす影響とは?』ご参照)。

政策変更に伴う株式の評価方法

投資家はいくつかの大きな課題に直面している。第一に、政策変更の詳細を予測することは難しい。第二に、マクロ経済的な影響は国・地域によって異なる可能性がある。第三に、政策変更がビジネスの動向や収益に及ぼす影響を見極めるには時間を要する。

では、投資家はどのような準備をすればよいのだろうか。ABでは、重要なのは個別企業のファンダメンタルズを重視することだと考える。変化がトップダウン(つまり政策経由)で発生する場合でも、ボトムアップのリサーチによって個別企業がどのような影響を受けるかを評価することで、脆弱な企業と新たな展開から利益を得られそうな企業を見極めることができるからだ。

ケーススタディ:関税への備え

関税は良いケーススタディだ。2024年11月、トランプ大統領は就任後にカナダとメキシコからの輸入品すべてに25%の関税を課す計画を発表した。また、中国製品に対する関税を現在の水準から引き上げると警告している。関税は大統領令によって課すことができるため、トランプ大統領就任後すぐにでも実行できる。トランプ大統領の1期目以来、長期的に見れば低い水準からではあるものの、関税は上昇している。

関税引き上げは一見、米国企業を後押しし、海外の競合企業にとってハンディキャップとなるように見えるかもしれない。しかし、現実ははるかに複雑だろう。

新たな関税は、米国企業に対しては生産を自国に戻すインセンティブを与えるだろう。しかし、海外のサプライヤーに依存している米国企業は、国内に代替供給先を確保するまではコスト上昇に直面する。中国企業は関税の明らかな犠牲者に見えるかもしれないが、ABのリサーチによれば、2018年の関税第1波以降、米国の中国からの輸入は減少しているものの、中国の世界全体への輸出は増加している。多くの中国企業が生産拠点をメキシコやベトナムなどに移転することでサプライチェーンを再構築したからであると見られる(以前の記事『How Does Global “Friend-Shoring” Affect Chinese Manufacturers?』(英語)ご参照)。

一方、米国に拠点を持つグローバル企業は関税の恩恵を受ける可能性がある。例えば、欧州や日本の自動車メーカー、電子機器メーカー、米国で大規模な製造拠点を持つ消費財メーカーなどである。

こうした例から得られる教訓は何か?新しい政策が企業にどのような影響を与えるかについて、十把ひとからげに推測するのは危険だということである。サプライチェーンを再構築することで、これまでの関税やパンデミックを巧みに乗り切ってきた米国企業やグローバル企業は、新たな関税に対処する能力を高めている 。そして、関税のリスクと機会を真に見極めるには、強力なファンダメンタル・リサーチによって各企業の競争上のポジショニング、事業構造、経営手腕等をしっかりと把握する必要がある(以前の記事『貿易戦争と関税が株式リサーチ能力を試す』ご参照)。これによってポートフォリオ・マネジャーは、関税が長期的な収益や投資リターンの見通しにどのように影響するかをリアルタイムで評価し、それに応じて割引率やポートフォリオのポジションを調整することができる。

弱体化した企業は「アメリカ・ファースト」では生まれ変われない

トランプ大統領が米国第一主義を掲げていることを考えれば、米国株の上昇が期待されるのは当然かもしれない。

しかし、米国市場全体をバラ色のメガネで見てはいけない。税制を考えてみよう。たしかに、トランプ大統領が公約に掲げた法人税減税は、どの企業にとっても税引き後利益を向上させる。しかし、減税によって弱小企業が優良企業に生まれ変わるわけではない。むしろ、特に競争の激しい業界では、減税によってより強い企業がその地位を強化することになり得る(以前の記事『Sugar Rush or Sustained Gain? How Tax Cuts Mislead Equity Investors』(英語)ご参照 )。

同様に、補助金削減も期待通りの結果にはならないかもしれない。新政権が新たな石油・ガスの掘削を推進したとしても、再生可能エネルギー事業への既存の補助金が一夜にしてなくなるわけではない。また、トランプ大統領がインフラ整備を支持していることは、バイデン政権時代のインフラ関連補助金が存続する可能性を示唆している。

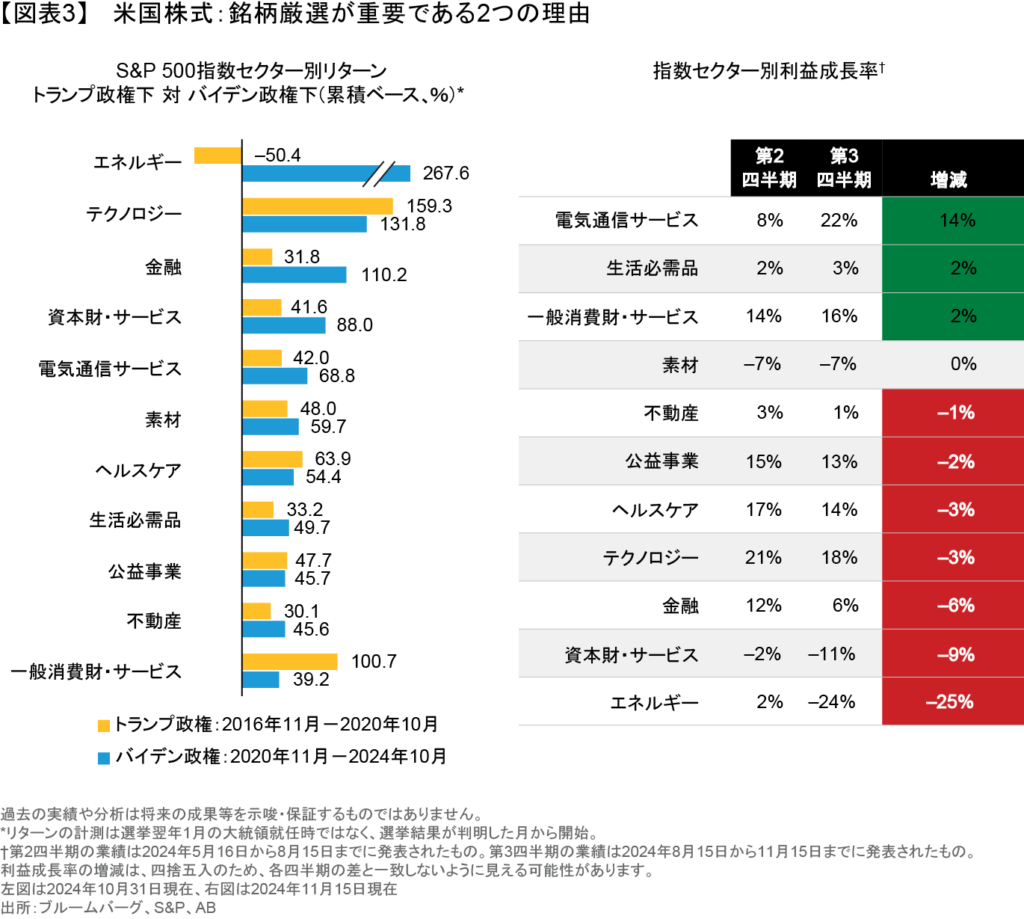

政策がどのように株式リターンに反映されるかは、しばしば意外性を伴う。実際、米国のエネルギー、金融、資本財・サービスといったセクターの株価は、トランプ氏の第1次政権下ではアンダーパフォームし、バイデン政権下ではトップパフォーマーとなった(図表3)。ヘルスケア・セクターは、トランプ政権下の方がバイデン政権下よりもわずかながらパフォーマンスが良かった。

S&P 500指数を見ると、好調だったテクノロジー・セクターを含む大半のセクターで2024年後半は利益成長が鈍化している(図表3)。投資家にとってこのことは、それぞれの業種における全般的な減速傾向からは一線を画し、政策環境が変化する中で次なる機会を切り拓いて行ける独自の強みを持った企業を見極めるために、銘柄を厳選していく必要があることを意味している。

なぜグローバルな分散が必要なのか?

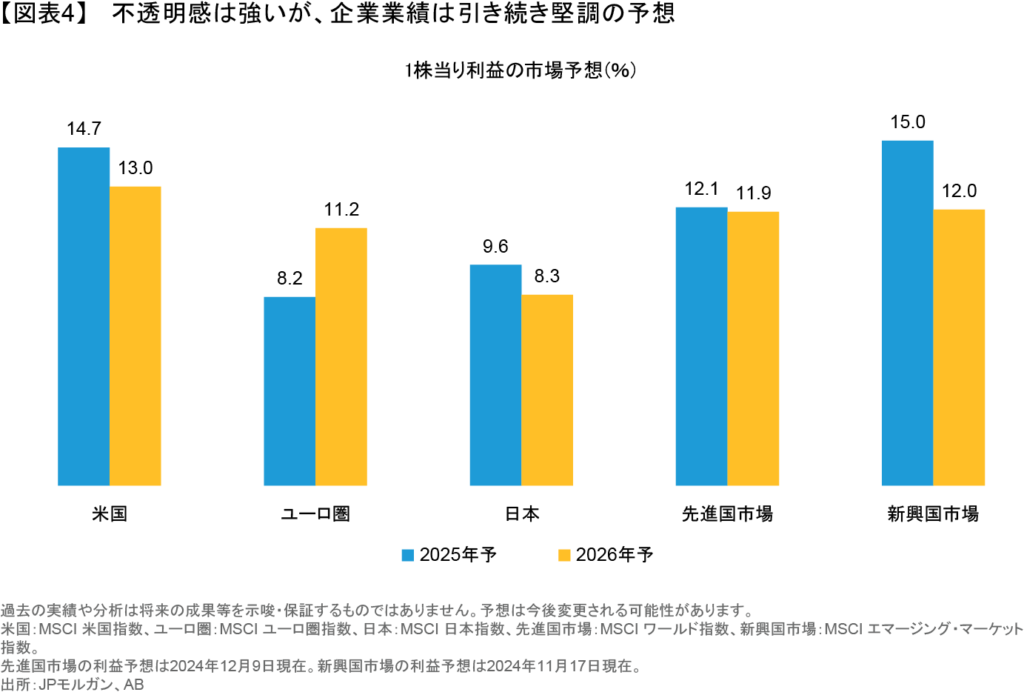

幅広いセクターで成長が鈍化してはいるものの、全体として米国企業の業績見通しは比較的堅調である。欧州と日本の利益成長に関する市場予想も、米国よりは低いものの、健全に見える。また、新興国の利益成長は、2025年には米国を上回ると予想されている(図表4)。

株式市場は常にマクロ経済の動向を反映するわけではない。そのため、欧州経済がより軟調に推移している中でも、投資家は地域経済の成長見通しに縛られることなく、グローバル市場で優位なポジションを占めていたり魅力的な成長事業を持つ企業を見つけることができる(以前の記事『欧州株式市場で見逃されている成長分野を見つけ出す』ご参照)。

新興国市場はトランプ大統領の政策により大きな影響を受ける可能性がある。しかし、トランプ大統領の最初の任期中、MSCIエマージング・マーケッツ指数の米ドルベースのリターンは年率14.1%で、MSCIワールド指数の13.3%を 上回った。また、新興国市場のリターンが先進国市場のリターンを下回ったとしても、アクティブ運用であれば市場平均を上回るリターンを生み出す魅力的な投資機会が豊富な新興国市場で本領を発揮できるとABでは考えている。投資家は、好調な地域や業種の恩恵を受け、米国の政策変更による影響にも比較的強い、過小評価されている企業を世界各地から上手く取り入れているポートフォリオに注目すべきだろう。

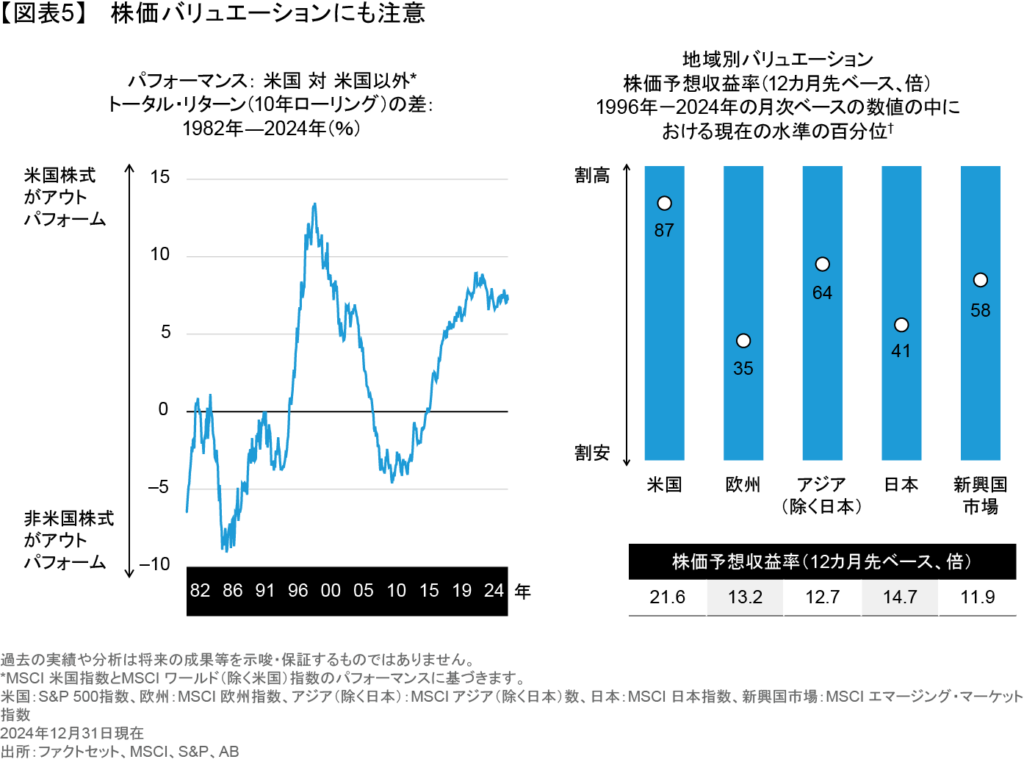

株価バリュエーションにも注意

株式市場の地域別バリュエーションは注目に値する。米国株式は10年以上にわたって非米国株式をアウトパフォームしているため、米国株式のバリュエーションは1996年以来の高水準に近づいている(図表5)。欧州と日本の市場は相対的に割安である。

米国株式のバリュエーション拡大は、一部の超大型銘柄の大幅な株価上昇の影響が大きい。マグニフィセント・セブンと総称されるアルファベット(グーグル)、アマゾン・ドット・コム、アップル、メタ・プラットフォームズ、マイクロソフト、エヌビディア、テスラの7社は、2024年も人工知能を巡る熱狂の波に乗り続けた。予想されているような規制変更や規制緩和は、こうした超大型銘柄にとって有利に働くと見られている。しかし、実際の影響は一面的なものではないであろうし、超大型銘柄に限らず幅広いセクターにわたる数多くの企業に恩恵をもたらす可能性もあるとABでは考えている。つまり、より幅広い企業に分散投資することが、米国市場において今後数年で生じ得る収益やリターンのすそ野拡大を捉える上で有効となる可能性がある。

起こり得る結果の幅は広く、優れた投資機会も

政治的な方向転換は困難をもたらすかもしれない。大きな市場変動を引き起こすこともあり得るし、個別企業の業績や株価の振れ幅も大きくなる可能性がある。

しかし、こうした状況はアクティブ運用にとっては好都合な面もある。市場の混乱が株式のミスプライシングにつながる可能性があるため、強固なファンダメンタル・リサーチに基づいて確信度の高い投資を行うポートフォリオ・マネジャーにとっては、逆境に強いビジネスを発掘する機会も生じ得る。優れたな企業を厳選して株式ポートフォリオに組み入れることは、政治的な不確実性が投資家の長期的な資産形成の阻害要因とならないようにするために重要な役割を果たすだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年1月3日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。当資料中の格付けはABの定義に基づきます。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。