今日の欧州工業セクターのビジネスモデルは、驚くほど安定した収益源をもたらしている。

欧州株に成長を求める投資家は、米国市場を支配しているような巨大テクノロジー企業が存在しないことを残念に思っているかもしれない(以前の記事『欧州株式市場で見逃されている成長分野を見つけ出す』ご参照)。しかし、欧州には多様なリターンを創出するさまざまな工業セクターの企業がある。

投資家が成長株について考えるとき、真っ先に工業株が思い浮かぶことはほとんどない。工業セクターの企業はマクロ経済のサイクルに左右されやすく、株式投資家が長期にわたる安定した成長を思い描くようなタイプの企業ではないとみなされがちだ。

成長プロファイルを評価する

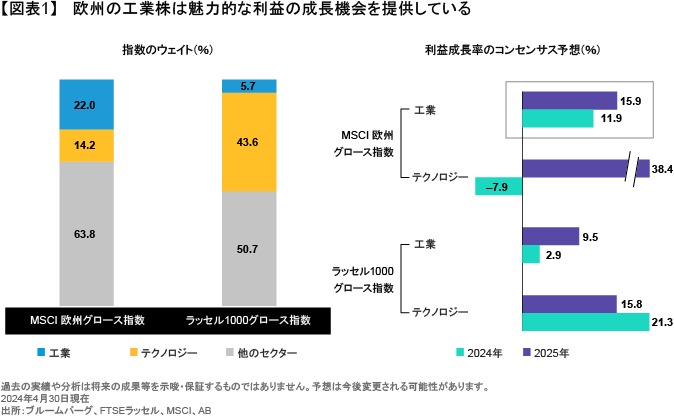

だが欧州では、その認識は必ずしも正しくはない。実際、工業セクターはMSCI欧州グロース指数におけるウェイトが22%と、最大のセクターとなっている(図表1)。これは、テクノロジー・セクターにウェイトが偏っている米国のラッセル1000グロース指数における工業セクターのウェイトの約4倍に相当する。

欧州の工業セクターの利益は安定しており、しかも改善しつつある。コンセンサス予想に基づけば、MSCI欧州グロース指数に組み入れられている工業株の利益成長率は、2024年の11.9%から2025年には15.9%に拡大すると見込まれている(図表1)。これは、米国のテクノロジー・セクターの2025年の利益成長率見通しと同じ水準だ。一方欧州グロース指数を構成するテクノロジー企業はわずか15社で、しかも大企業2社のウェイトが大きいため、収益は不安定になりかねない。

では、成長を重視する投資家はどのようにして景気サイクルに左右されにくい工業株を見つけ出すことができるのだろうか。それは企業のビジネスモデルと、特定の製品やサービスに帰結するとアライアンス・バーンスタイン(以下、「AB」)は考えている。例えば、競争の少ないニッチな市場をリードする企業は、強力な市場シェアと価格決定力を支える競争優位性のおかげで、安定した成長を遂げることができる。

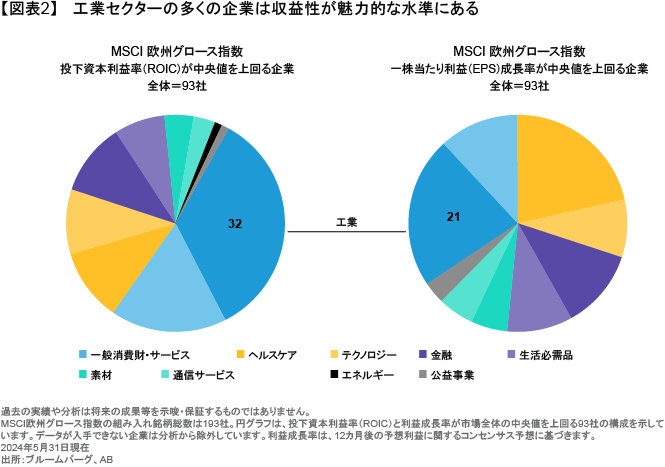

収益性に関する指標は貴重な情報を提供してくれる。ABのリサーチによると、欧州の工業セクターには地域内における他のどの成長セクターよりも、収益性と利益成長率が中央値を上回る企業が多い(図表2)。投下資本利益率(ROIC)の高さは、基本的なビジネスの質の高さを示す優れた指標で、景気サイクルを通じて市場全体を上回る利益やキャッシュフローの伸びを構造的に支える役割を果たしている。

魅力的な3つのビジネスモデル

工業セクターでは、長期的な成長ポテンシャルを持続的に提供できる3つのビジネスモデルがあるとABでは考える。

整備やスペアパーツのプロバイダー:一部の企業にとって、工具や工作機械の販売は、長期にわたりキャッシュフローを得るためのきっかけに過ぎない。工作機械を絶え間なく作動させるためには、定期的なスペアパーツの補充や整備が必要になる。スペアパーツや整備はその製品の継続使用に必須であることから、定期的な購入が必要で、多くの場合、そのブランドの製品を製造するメーカーから購入しなければならない。そうした製品は利益率が高い。

収益からヒントを探ってみよう。設備投資から得られる収益と事業運営費によって得られる収益は性格が異なる。設備投資は大型採掘機のような製品の一度限りの大口購入で、マクロ経済サイクルの影響をより受けやすい。それとは対照的に、事業運営費は鉱山機械のスペアパーツ購入や整備のように継続的に発生する支出で、はるかに景気サイクルの影響を受けにくい。

スコットランドを拠点とするウィアー・グループは、採掘作業によって生じる廃棄物を移送するスラリーポンプなどの鉱山機械を製造している。これらの機械は、15年の耐用期間に年数回スペアパーツが必要になるため、同社は収益の約80%を販売後のアフターサービスから得ている。ウィアー・グループは業界2位の競合他社に比べてはるかに大きな市場シェアを有していることから、同社のビジネスモデルは、マクロ経済サイクルを通じて底堅い成長をもたらしている。また、スラリーポンプは鉱山の操業を維持するうえで不可欠な機器であるため、顧客は安価な他社製品ではなく、価格が高くとも同社の純正部品を購入したいと考えている。

連続的な買収及び統合を行う企業:細分化された市場セグメントでは、戦略的な買収を通じて競争力を強化できる企業もある。場合によっては、地元の小規模な競合他社を買収した後、地域的または世界的な企業の買収に踏み切るケースもある。

スウェーデンのベイジャー・レフは、他社を次々と買収してきた。同社は暖房、換気、空調システムを手掛けており、収益の大半を定期的なメンテナンスとスペアパーツから得ている。エネルギー効率の改善と、環境に優しい冷蔵システムを求める需要が同社の成長を支えている。一方、同社は2004年以降、50社以上を買収し、規模を拡大することで、サプライヤーから有利な価格で仕入れることが可能になり、競争力を強化している。買収が成功すれば、事業を有機的に発展させることができるほか、さらなる成長の貴重な原動力となり得る。

デジタル分野で変革をもたらす企業:テクノロジーと工業製品の境界線は曖昧になりつつある。多くの工業製品は、接続機器、データ・キャプチャ・センサー、ソフトウェア機能によってデジタル時代に適応できるようになりつつある。欧州には米国のように人工知能(AI)分野をリードする企業は存在しないかもしれないが、データセンターや広範な電力網で使用される電気ケーブル、開閉器、遮断器、変圧器などのメーカーはAIにとって欠かせない製品だ。これらの企業はAIの幅広い成長トレンドから利益を得ているため、特定のAI技術を持つリーダー企業にベットする必要がないため、投資の観点では有益だ。

フランスのシュナイダー・エレクトリックは、AIとデータセンターの需要急増による恩恵を最も受けている欧州企業のひとつだ。同社はデータセンターの稼働を維持するための電気製品やソフトウェアの多くを供給している。現在、データセンターは同社の受注残の23%を占めており、同社の顧客は今後5年間の大まかな支出計画を策定している。デジタル分野が拡大するシュナイダーのビジネスにおいて、ソフトウェアの役割はますます高まっており、それは利益率の改善と将来の収益拡大に向けた明確な見通しをもたらしている。

明確な見通しが安定したリターン・ポテンシャルを後押し

こうした類の成長ドライバーを複数有する企業もある。ベイジャー・レフのように買収を続けている企業は、スペアパーツから継続的に収益を得ることもできる。シュナイダー・エレクトリックのようなデジタル分野に変革を起こしている企業も戦略的買収を行っている。ABの見方では、こうした特徴のあるビジネスモデルを1つ以上持っている工業セクターの企業は魅力的な投資機会を提供している。

質の高いビジネスを見極める目を持てば、従来の資本集約的な企業とは全く異なる魅力的な工業セクターの企業を発掘することができる。また、投資対象を厳選する投資家は一貫したファンダメンタル分析の枠組みを活用することで、将来の成長や長期的なリターン創出に向けた道筋がより明確な工業セクターの企業を見つけ出すことができるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年6月12日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。