マーケットでは、米国の金融株が注目されており、この先、金融株関連のサブ・セクターが好転していく可能性がある。

わずか1年しか経過していないのに、この違いは何であろうか。2023年初頭には銀行が相次いで破綻したが、金融株は再び活気を見せている。テクノロジー・セクターによる市場リターンの独占が終焉すれば、金融セクターが再評価される可能性があるとアライアンス・バーンスタイン(以下、「AB」)ではみている。

2023年4月、米国の金融セクターはシリコンバレー銀行と複数の地方金融機関の破綻が発端となった金融危機に揺れていた。ほとぼりが冷めた時、被害を受けていたのは預金流出や急激な金利上昇でバランスシートの時価評価が悪化した特定の銀行だけであった。それでも、投資家が敬遠するのは当然で、銀行システムの損害と健全性を再評価するために時間を要した。

回避された金融機関のメルトダウン

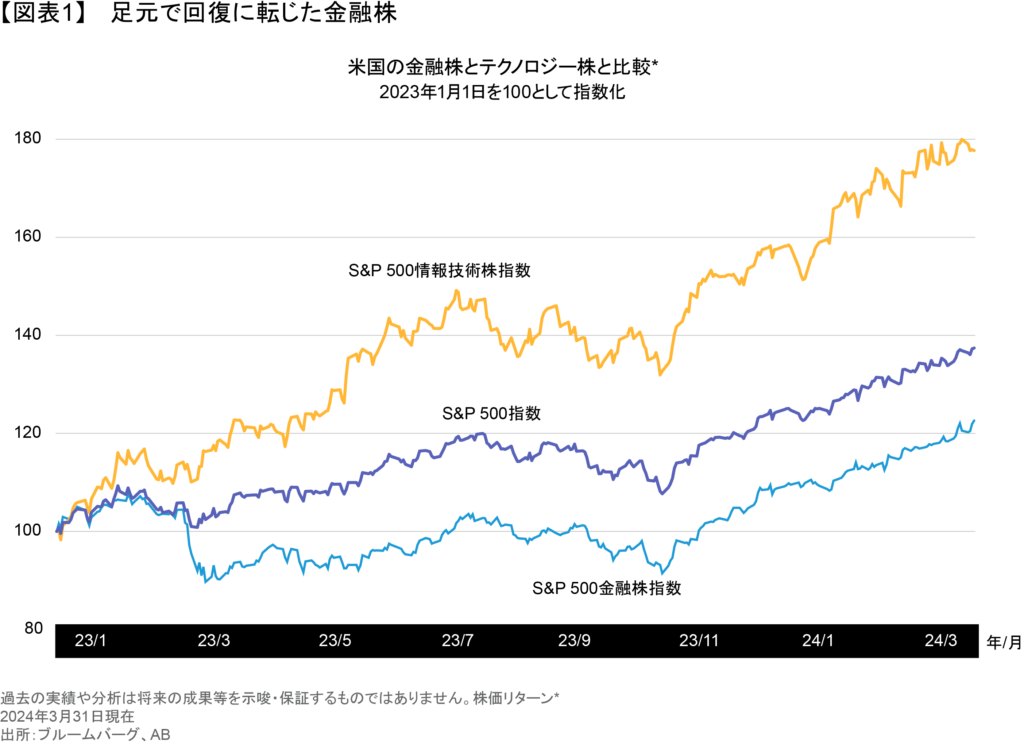

センチメントは変わり始めている。金融株は過去5カ月で急騰し、大規模なシステミック・メルトダウンは回避されたとの投資家の信頼の高まりを示している。S&P 500金融株指数は2023年11月から2024年3月にかけて30.4%(米ドルベース)の急上昇を見せ、同期間のS&P 500指数の25.2%(米ドルベース)上昇を上回った。2023年11月以降、金融株のリターンはテクノロジー株とほぼ同じ強さを見せているが、それでもこれまでのマーケットの上昇に追いつくにはまだ時間がかかる(図表1)。

5カ月間で判断するのは時期尚早かもしれないが、テクノロジー・セクターの長引く独占状態を考えれば、金融株の上昇は特筆に値する。テクノロジー株は、優れた利益成長、バランスシートの強じんさ、そして最近では人工知能(AI)に対する大きな期待によってけん引され、過去10年間では他の全てのセクターを上回るリターンをあげてきた。

2024年1-3月期の流れを見ると、市場のリターンは一部の銘柄に左右されるのではなく、すそ野がさらに拡大しそうである。これは金融セクターにとって朗報である。確かに、苦境にあえぐ商業用不動産業界や最近のニューヨーク・コミュニティ・バンクの破綻に見られるように、投資家には依然として残るぜい弱性への警戒が必要である。しかし、銀行システムは安定しており、ファンダメンタルズ指標や業界の動向を見れば、優良な金融株が上昇する明るい環境が整いつつあるとABでは考える。

盤石に見える銀行のバランスシート

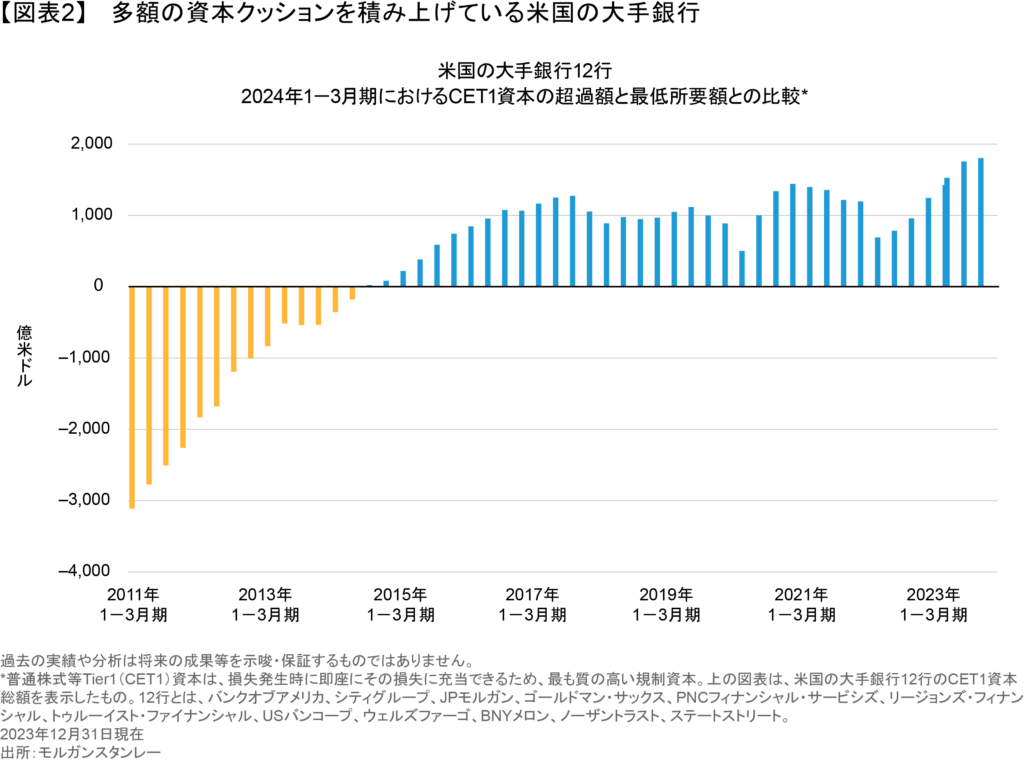

米国の大手銀行は十分な資本を備えているとABではみている。2023年末時点で、米国の大手銀行12行には、規制上の最低要件を1,800億米ドル上回る超過資本がある(図表2)。こうした超過資本があることで、金融機関は危機的な財務ストレスから守られると同時に、配当、自社株買い、事業統合を通じた株主価値の創造も可能となる。

強固な資本基盤があることで、銀行にとっては規制当局からの圧力(ピークを過ぎたかもしれないが)にも対処しやすくなる。銀行は、「バーゼルIIIの最終化」として知られる直近の規制案を、これ以上の資本水準の引き上げや規制は必要なくむしろ景気を悪化させるだけだとして、抑え込もうとしている。米連邦準備制度理事会(FRB)のジェローム・パウエル議長も3月にこの提案には反対を表明した。マーケットは規制緩和の見通しを歓迎した。

比較的高めのインフレ率や金利はプラスに働く

規制の問題だけでなく、金融機関はマクロ経済の動向からも影響を受けやすい。米国経済は足元でインフレが続くという「オールド・ノーマル(旧常態)」に戻ったようである。年間インフレ率は2022年半ばのピーク9.1%から2024年2月には3.2%まで低下しており、極端に高い水準に戻る可能性はほとんどない。しかし、今後数年間のインフレ率は、2008年から2021年まで長く経験した下向きの圧力ではなく、上向きの圧力がかかるものと思われる。

これはリスク資産にとって必ずしも悪いことではない。それどころか、このような環境では名目成長率も上昇する可能性が高く、利益を下支えするはずである。実際、2023年、S&P 500指数を構成する企業は、大幅減益予想を覆し、何とか増益を確保した。ABでは、2024年、2025年についても、業績の上方修正及び相当の成長を見込んでいる。

名目成長率が上昇することで、何らかの影響がでるものだ。FRBが大方の予想どおり2024年内に利下げに踏み切ったとしても、市場金利は底堅く推移するか、または上昇する可能性さえある。他の条件が全て同じであっても、これは金融セクターにとって有利になるだろう。金利が上昇すれば金融セクターのビジネスモデルの多くが収益面でのメリットを得られるからである。

成長率とインフレ率が金利とともに低下したらどうなるであろうか。これはリスク資産にプラスに働くと思われるが、クオリティの高い企業やディフェンシブ・セクターにはさらに有利に働く可能性があるとABでは考える。高い金利に依拠するスプレッドものの金融ビジネスは出遅れるかもしれないが、このセクターでも厳選された優れた銘柄であれば持ちこたえるだろう。こうした状況が起これば、資本市場のトレーディング、投資銀行、資産運用の分野などは堅調に推移するとABではみている。

ビジネストレンドを把握する

今のところ、主要な業界では堅調な動きが見られている。大手自動車保険会社の中には、2桁台の株価上昇率が報告されている企業もある。オルタナティブの資産運用会社も、非伝統的な投資商品への関心が高まる中、力強い持続的な収益の伸びを記録している。

一方、最近の金融市場の上昇は、伝統的な資産運用会社やウェルス・マネジャーにとっても朗報である。また、低迷していた投資銀行の収益も、足元で持ち直しつつある。

それでは、商業銀行はどうであろうか。2023年のショックの後、銀行を取り巻く環境は落ち着いてきているように見える。信用コストは、ここ数年、極めて低い水準で推移してきたが、ようやく正常化しつつあり、これは貸し手にとっては良い兆候である。大規模な預金基盤を持ち、幅広い事業を展開する一部の厳選された大手銀行は、変化の激しい環境に対応する上で有利であるとABではみている。こうした銀行は、2023年の金融危機の際にも力強い回復力を発揮し、細かく分断化された業界の中で引き続き市場シェアを拡大している。

バリュエーションの魅力度は引き続き高い

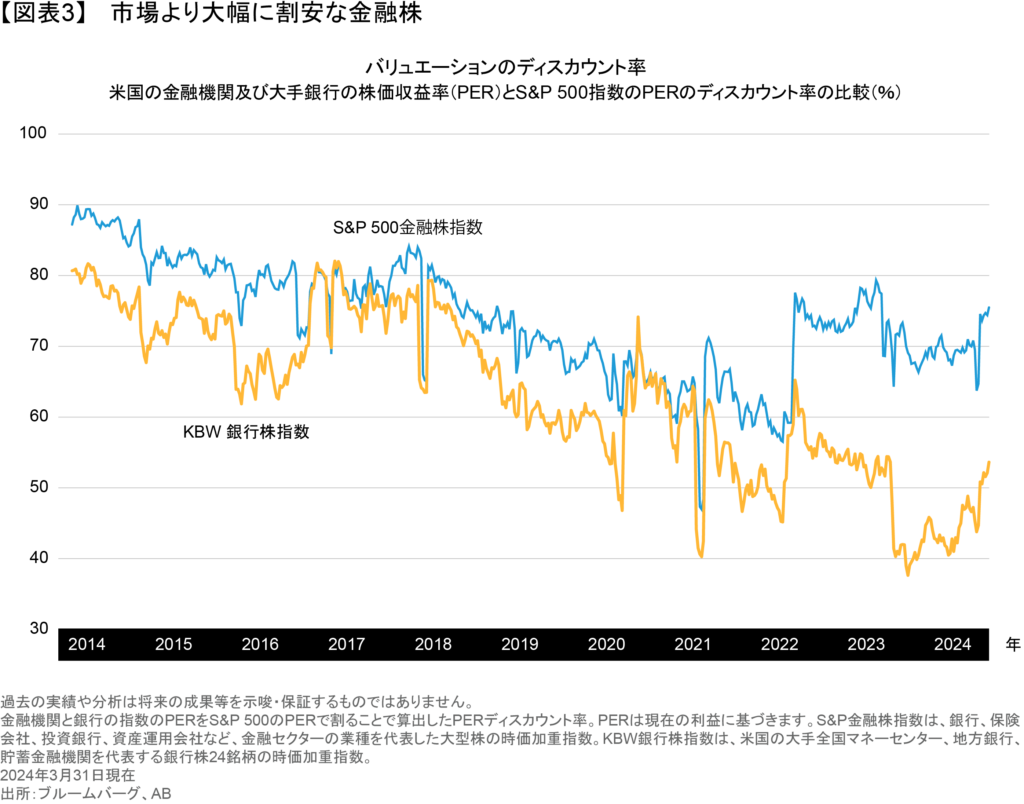

業界のファンダメンタルズの改善は、バリュエーションにはまだ反映されていない。幅広い市場をカバーするS&P 500金融株指数とKBW銀行株指数のいずれもが、市場に対して株価収益率ではかなり割安な水準で推移している(図表3)。

株式投資家は今こそ金融株を見直すべき時であると考える。好業績を背景に業績が上方修正された企業を厳選すべきであるとABでは考える。また、金融株は銀行だけではないことも忘れてはならない。このセクターへの幅広いアプローチと、企業のファンダメンタルズを見極める視点を併せ持つことで、これまで久しく注目されなかった金融株の中にも、幅広い業績回復の可能性が潜んでいることに気付くだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年4月8日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。