今日のテクノロジー・ブームを主導しているのは実質的な効率性の向上であり、アライアンス・バーンスタイン(以下、「AB」)はそれを理由に、ITバブルとの比較は見当違いだと考えている。

人工知能(AI)はさまざまな話題を提供しているが、それにはもっともな理由がある。新たな形態の機械学習には生産性を高める可能性があり、現在はAIの将来的な用途が数多く見いだされつつある段階である。しかし、市場はAIに対して熱狂的になりすぎていないだろうか。

AIへの巨額投資を受けて、1990年代末から2000年代初めにかけてテクノロジー銘柄の株価が高騰し、最終的には暴落したITバブルが再来するのではないかという懸念が生じている。ABはそうした比較があることを把握しているが、総じて根拠に乏しいと考えている。

その理由を説明するため、過去にさかのぼって何がITバブルを主導したのかを理解する必要がある。

ITバブル:持続不可能なビジネスモデルの教訓

インターネット時代のれい明期には、通信及びケーブルの事業者がWebサイトのインフラに何十億米ドルもの資金を投じた一方、容易な資金調達や熱狂した投資家がテクノロジー銘柄の株価を新たな高みまで押し上げた。しかし、そうしたインフラを活用しなければならないビジネスモデルが十分開発されず、テクノロジー銘柄のバリュエーションが企業のファンダメンタルズに比べて割高になってしまった。最終的には、多くのスタートアップ企業が過大評価された状態になり、資金が枯渇してバブルがはじけたのである。

今日のAIサーバー構築が、投資家にとって好ましい形では終わらなかったITバブルの絶頂期を想起させると論じる向きもあるだろう。結局のところ、ITバブル期同様に2024年末までに1,000億米ドルを超える巨額の資金が、企業、クラウド事業者、政府によってAIインフラに投じられるだろう。

しかし、ITバブルとAIの類似性はそれだけであろう。

AIインフラの資金調達は、投機ではなく、そのインフラが創出する利益をベースにしている

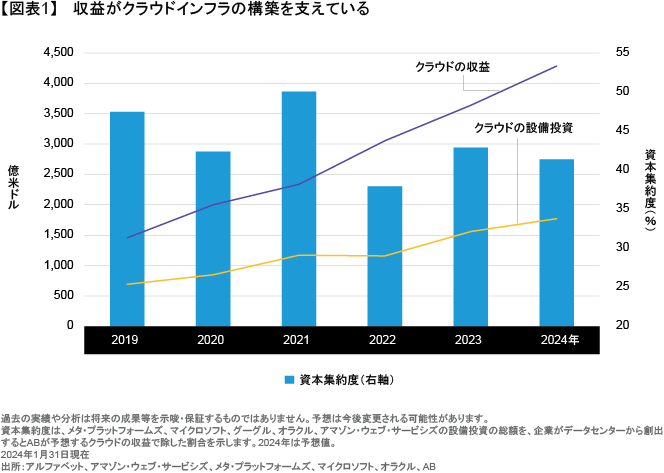

ITバブル期の多くの企業とは異なり、現在のクラウドインフラ構築の中心にいる超大型企業はすでに採算が取れている。クラウドアプリやインフラソフトからソーシャルメディア広告まで、クラウドインフラ上では多額の収益が創出されている。そうした状況はクラウドの資本集約度(全収益に対する設備投資の割合)に反映されており、構築中のインフラはすでに需要によって支えられているため、集約度はあまり変わっていない(図表1)。

将来的な大型商品に期待して投資していたITバブル期とは異なり、今日のAIを支える収益性の高い企業は、主に効率を改善すべくクラウドインフラに投資している。実際に、効率を高める手段としてAIを捉えることが、おそらくAIを認識する最良の方法である。

AIへの投資は拡大する余地あり

現在の投資ブームは、「アクセラレーテッド・コンピューティング」として知られるデジタルインフラの次のレイヤー構築が中心であり、生成AIもその数多い用途の1つに過ぎない。アクセラレーテッド・コンピューティングは、AI及びAI以外の両方の作業負荷、言ってみればソーシャルメディアのコンテンツ推奨から創薬シミュレーションの確率的ターゲティングに至るまですべてをサポートする、効率的な形態のコンピューティングインフラである。このインフラのほとんどはクラウドベースである。クラウドは物理的な世界に電力を供給する電力網に似ており、高度なコンピューティング機能の電力系統と考えることができる。その結果として得られる効率性の向上、そして投資利益率の向上により、AIの導入率は多くの予想より速いペースで上昇している。

アクセラレーテッド・コンピューティングは、以前は非現実的だった作業負荷を実現可能にしている。チャットGPTは、ハイエンドサーバー向けの中央演算処理装置(CPU)を用いた汎用コンピューティングで、1,750億個のパラメータを持つ大規模言語モデルを実用化するには、5年以上かかっただろうと試算される。一方ハイエンドサーバー向けの画像処理装置(GPU)を用いたアクセラレーテッド・コンピューティングでは、わずか2~4カ月程度と見込まれる。シミュレーションソフト開発を手掛けるアンシスは、アクセラレーテッド・コンピューティングでハイエンドの空気力学シミュレーションを実行すると、シミュレーションにかかる時間を33倍も高速化できると試算している。

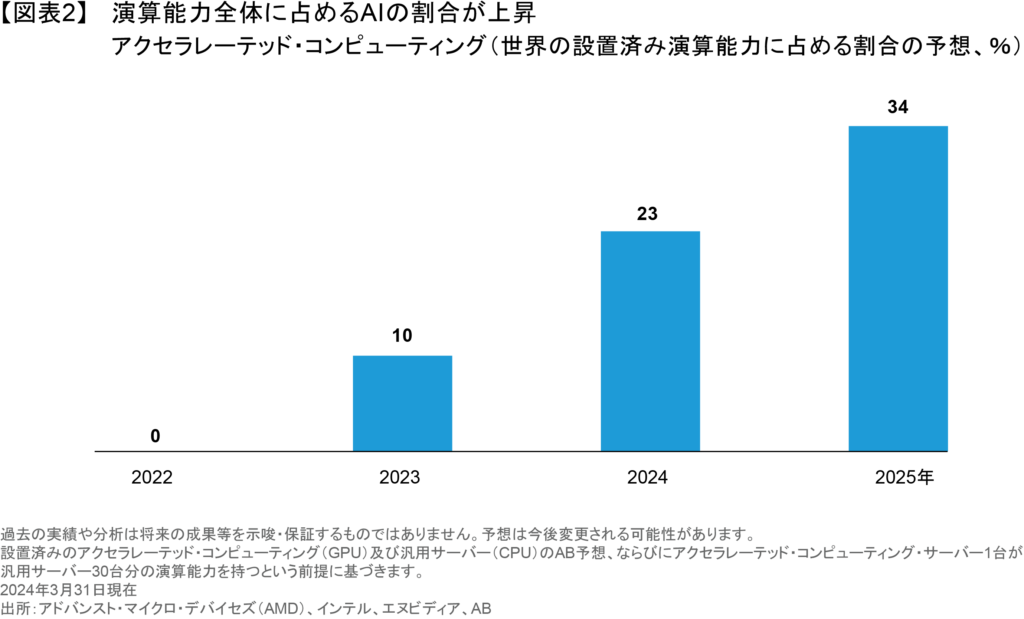

アクセラレーテッド・コンピューティングは、さらに拡大する余地がある。現在、CPUは、年間1,000~1,500万個出荷されているのに対し、アクセラレーテッド・コンピューティング・サーバーの出荷数は100万台に満たない。ABでは、世界の設置済み演算能力全体に占めるアクセラレーテッド・コンピューティングの割合が、わずか2年前の0%近くから上昇し、2024年には25%弱になると予想している(図表2)。

テクノロジー銘柄は過大評価されているのか

ABの見解では、生産性が大きく向上するという将来性は本物である。とはいえ、AIの導入や用途は何年にもわたって展開していくだろう。そして、投資家がこの劇的なテクノロジーのパラダイムシフトから長期的に恩恵を受ける企業を見いだすには時間がかかるだろう(以前の記事『AIがもたらすテクノロジーのパラダイムシフトはまだ到来していない』ご参照)。

私たちは1990年代初めに始まった転換点に至っている。私たちをナローバンドからブロードバンド、モバイル、そして今では生成AIにいざなう転換点の旅である。そうしたテクノロジーの進化を現段階でITバブルと比較するより、それをウェブ3.0の延長として捉えて、ピアツーピアのネットワークでつながり、機械学習を搭載した、極めて効率的な分散型インターネットと認識した方が有益だとABは考えている。

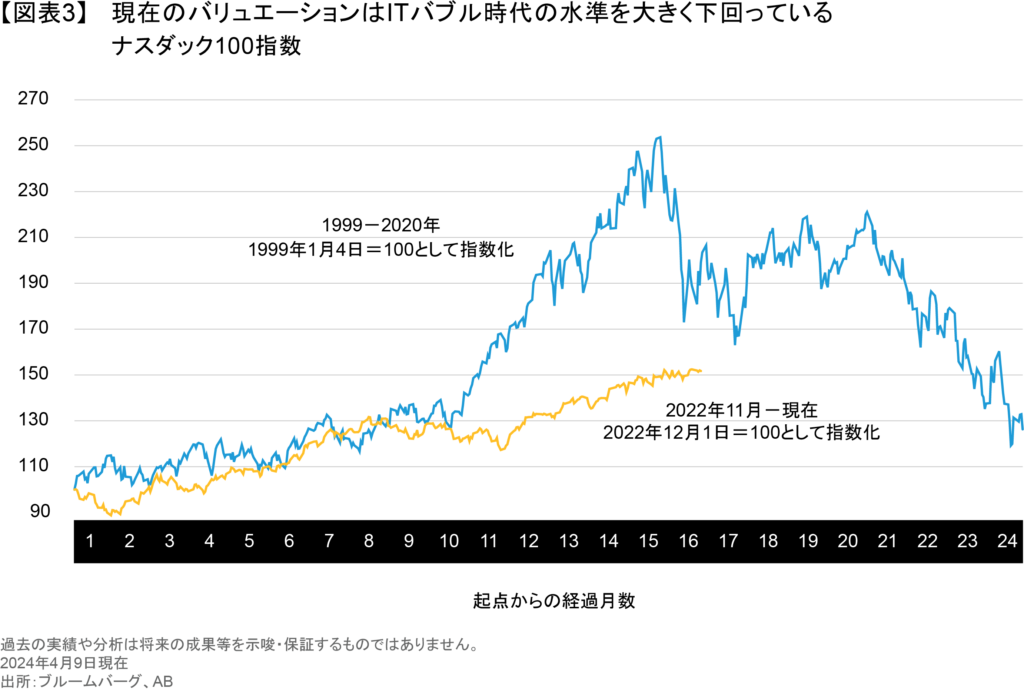

ITバブルとの比較という点では、下げ相場でテクノロジー銘柄が急落した2022年に、市場の過熱感はすでにかなり解消されたとABはみている。テクノロジー銘柄はそのショックから部分的に回復したが、一部の投資家が考えているほど割高であるとはABは認識していない。そして、ITバブル時代に見受けられたバリュエーション水準ではないと考える(図表3)。

劇的なテクノロジーのライフサイクルには、避けることができない激しい浮き沈みが伴う。しかし、株式投資家は市場の状況いかんにかかわらず、破壊的イノベーションをもたらす企業が提供するリターン創出機会から恩恵を受けることができる。過去には、変革をもたらすイノベーションの実現に成功した企業が、驚くほど高くて持続的な成長軌道を享受してきた。そのため、他社と差別化された競争力が高い参入障壁をAIによって構築する企業は、投資家に長期的な利益成長をもたらす可能性が高いとABは考えている。

現在、私たちは、変革をもたらすデジタルインフラのアップグレードと製品サイクルの極めて初期の段階にある。これはITバブルの再来ではないと業界のトレンドが示唆している。株式投資家は、規律あるアプローチを保つことにより、偽りの将来性ではなく実際の利益の上に成り立つ、持続可能なAIビジネスモデルを有する企業を見極めることができるとABは考える。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年4月16日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。