波乱の2022年が幕を閉じた現在、投資家は金融引き締めがもうすぐ終わり、株式市場のボラティリティも収まることを期待している。だが、企業業績はまだ移行期にあり、スムーズな回復を期待するのは難しい。こうした中、株式投資家がリスクを軽減するためにはどんなことができるだろうか?

2022年の株式市場のボラティリティは、主にインフレと金利をめぐる不透明感によって押し上げられた。パウエル米連邦準備制度理事会(FRB)議長は、利上げを停止する時期は明示していないが、今後は利上げペースが緩やかになることを示唆している。フェデラルファンド(FF)金利の到着点が見えてくれば、株式市場はエンジン全開で前進するかもしれない。しかし、その見方は正しいだろうか?

必ずしもそうとは限らない。

持続的なリスクが市場に打撃を与える可能性

2019年のパンデミック以前に市場の安定を支えていた要因は、その多くが消失しており、市場は依然として新しい現実に適応しようとしている。このことは必ずしも2023年も2022年のような乱高下が繰り返されることを意味するわけではないが、アライアンス・バーンスタイン(以下、「AB」)では、持続的なインフレや金利上昇、テクノロジー・セクターの成熟化といった、引き続き市場のボラティリティを高める恐れのある要因への警戒を怠らないことが、良好な長期的パフォーマンスを獲得するためには重要だと考えている。

まず、インフレから見てみよう。

ガソリン価格の下落や消費者物価の伸び率鈍化など、インフレが減速しつつある兆しは現れているものの、インフレが過ぎ去ったと言うにはほど遠い。2022年12月の米消費者物価指数(CPI)は前年比で6.5%上昇し、市場予想どおりの伸びとなったが、インフレ懸念を払拭するほどではない。FRBが物価動向を判断する上で重視している個人消費支出(PCE)価格指数も、上昇は緩やかではあるものの継続していることを示している。ユーロ圏と英国でも、足元のCPIは依然として10%近い伸び率を示している。

たとえ2023年に引き締めサイクルが終着点に到達したとしても、世界各国の中央銀行が過去数十年で最も速いペースで利上げを進めていることには変わりない。米FRBは引き締めサイクルの第2段階にあり(以前の記事 『次のステージへ進む米国の利上げサイクル』ご参照) 、2023年も25ベーシス・ポイントの利上げを数回行う可能性が高い。インフレがいずれ鎮静化しても、高金利と成長鈍化という新たな現実に企業や市場が適応するには時間がかかりそうだ。投資家はこのプロセスが進む中、ボラティリティがさらに高まる可能性に備えておく必要がある。

成長の先駆者ではなくなったテクノロジー株

2022年の市場下落局面では、テクノロジー株がボラティリティの震源地となった。テクノロジー株はそれまで数年にわたり好調であったが、投資家はもはやすべてのテクノロジー株が永遠に上昇するわけではないことを認識している(以前の記事 『Beyond the FAANGs: Technology Stocks and Downside Protection』(英語)ご参照) 。だがABでは、テクノロジー・セクター全体に対し悲観することもまた的外れだと考えている。

20年前のテクノロジー企業は、飛躍的な成長を遂げつつも成熟化や収益性といった面では問題を抱えていた。それが今や、ソフトウェア、半導体、決済サービスなどの分野では、市場が拡大すると同時に収益性も目に見えて向上している。

人気のテクノロジー銘柄など高成長企業はコロナ禍の中で株価が急伸したが、2022年の市場混乱時には投資家から背を向けられた。テクノロジー・セクターがアンダーパフォームした主因は、収益性の低い企業の評価が引き下げられたことだ。これに対し、2020年と2021年はともに、収益の裏付けがない成長志向のテクノロジー企業の多くで、株価バリュエーションが非常に高い水準に押し上げられていた。2022年に入り市場の関心が成長から収益性に転じたのに伴って、これらの銘柄は大きく売り込まれた。

収益性の高いテクノロジー企業はボラティリティも低い

だが、目立たないながらも、クオリティが高く収益力のあるテクノロジー企業の多くは、消費者と直接向き合っている有名巨大企業ほど大きなリスクには直面していない。見落とされがちなのは、例えば持続可能なビジネスモデルと潤沢な経常的収入源を持つ、地味なテクノロジー分野のイネーブラー企業や決済サービス会社などである。直感に反するかもしれないが、こうした特性を持つ一部のテクノロジー銘柄はディフェンシブな特性を備えており、市場のボラティリティ急謄によるポートフォリオへの影響を和らげることができる。

ソフトウェア業界は興味深いケーススタディとなる。急成長を遂げていたものの中期的に黒字化を達成する見通しが立たないソフトウェア企業の多くが、2021年には株価が信じがたいほどの高値に跳ね上がった。だが2022年に入り、市場がより収益力に注目するようになると、これらの銘柄は急激に反落した。一方、それまで注目されていなかった高クオリティで安定的な銘柄の多くは、ジェットコースターのような株価変動を免れることができた。全体的により変動率が低く、長期的な観点からより高い複利効果が得られるのは、こうした企業であるとABでは考えている。

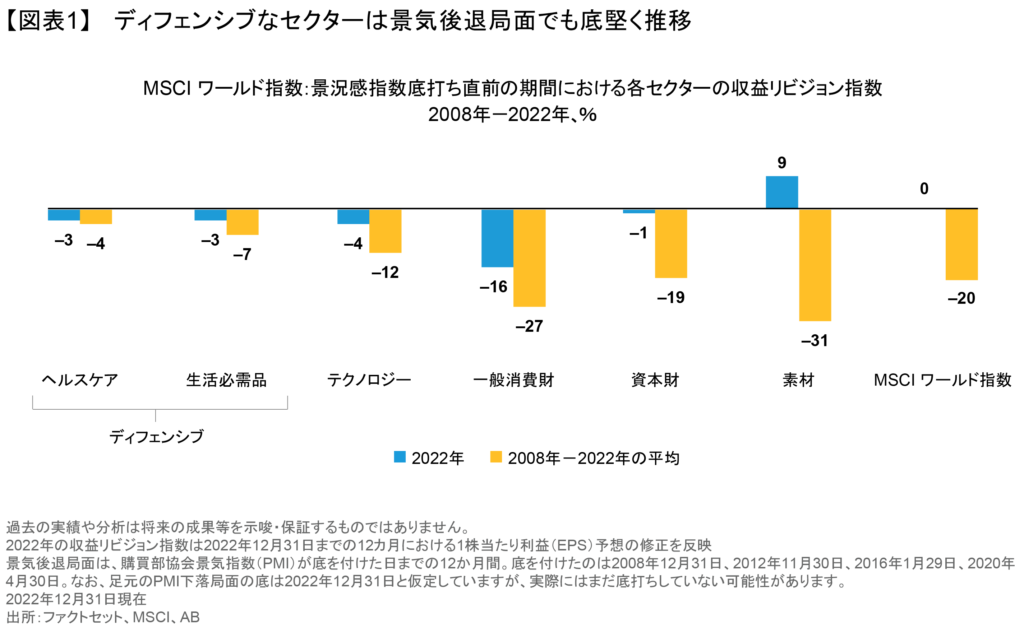

こうした銘柄に加え、ヘルスケアや生活必需品といった伝統的なディフェンシブ・セクターも、概して景気悪化局面における業績面のリスクが相対的に少ない(図表1)。

クオリティ、安定性、割安度が不透明な時期を乗り切るカギに

では、市場のボラティリティをうまく乗り切れそうな銘柄を見つけ出すにはどうすればいいのだろうか?ABでは、クオリティ(Q)・安定性(S)・株価の割安度(P)という3つのファクター(QSP)を重視した低ボラティリティ投資のアプローチを規律正しく運用することが、市場下落局面のリスクを軽減しながら、長期的な上昇による利益を得ることにつながると考えている。

まず、クオリティは、インフレによる影響を和らげる効果がある。代替が困難で強い価格支配力を有する質の高い企業は、インフレ環境下でも安定した収益力を維持できる場合が多い。こうした企業は、公益事業や生活必需品など、伝統的なディフェンシブ・セクターに数多く見られる。

また、安定性は成長鈍化の影響を相殺することができる。安定した企業は、伝統的な成長企業よりもベータ値(市場全体に対する感応度)が低いため、市場の下落局面でも下値抵抗力がある。企業のファンダメンタルズを深く掘り下げるリサーチを用いれば、金融、エネルギー、情報技術など幅広いセクターで優れた安定性を持つ企業を発掘することができる。

ABのリサーチでは、クオリティと安定性の双方で高い評価を得ている企業は一般にバランスシート上に多額の現金を保有する一方で負債が少なく、伝統的なディフェンシブ銘柄と比べても遜色ないことが示されている。実際、1970年1月1日から2021年12月31日までに起きた20回の市場下落局面において、S&P 500指数構成銘柄のうちQSPに関する上位20%の銘柄群は市場全体と比べ良好なパフォーマンスを示している(以前の記事 『Turning Less into More: Revisiting Equity Risk in a Volatile Year』ご参照)。

2022年の市場では、クオリティのみが高い銘柄のパフォーマンスは低調だったが、それに安定性が加わっている銘柄は良好なパフォーマンスを示し、リスクを軽減する効果が見られた。テクノロジー・セクターでは、このパフォーマンス格差がとりわけ顕著に現れた(図表2)。伝統的なディフェンシブ銘柄や、テクノロジー、金融、エネルギーなどのセクターにおけるボトムアップ型の銘柄選択を通じてリスクとリターンのバランスを図る低ボラティリティ戦略は、ボラティリティをしっかり管理することができた。

もちろん、このようなクオリティが高く、ショックに対する抵抗力が強い企業を実際に探し出すのは容易ではない。そのような企業でありながら、市場で十分に評価されていないために株価バリュエーションが魅力的な銘柄を発掘するためには、確信度の高いアプローチによるアクティブ運用が大きな役割を果たし得るとABでは考えている。

こうした銘柄選択の枠組みは、投資家が下落局面における損失を抑えつつ、回復局面で株価上昇の恩恵を最大限に受けることにつながると考えられる。また、たとえインフレ率やボラティリティが高止まりしても、パフォーマンスのパターンがよりスムーズであれば、投資家が市場の下落局面でも踏みとどまり、長期的に優れたリターンを獲得するのに役立つであろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2023年1月17日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。