商業用不動産への投資は幅広く存在する市場全体を活用したアプローチを採るべき

新型コロナウイルスのパンデミックによって人々の働き方や暮らし方が変化して以降、商業用不動産ほど苦戦を強いられているセクターはない。2024年時点では、商業用不動産を裏付けとした公募債券のスプレッドは社債対比大幅にワイドな水準にあったため、投資家はリスクに見合う十分なプレミアムを享受することができていた。

現在、こうしたスプレッド・プレミアムは縮小している。その一方でリスクの状況は、悪化こそしていないが、スプレッドほど大きな進展は見られない。懸案事項の1つである金利の高止まりは、米国のインフレ鈍化の減速により、数カ月前に市場が想定していたよりも長期化する可能性も出てきた。

しかし、イールドカーブは以前と比べるとボラティリティも一服し、落ち着きを取り戻したように見える。こうした状況の変化を受け、商業用不動産のバリュエーション修正も一巡しており、不動産投資を再開しやすい環境は到来している。

広範な商業用不動産市場に対する総合的なアプローチ

米連邦準備制度理事会(FRB)によると、2023年末時点の米国商業用不動産市場の価値は22.5兆米ドル、その債務残高は5.9兆米ドルに上る。この巨大な市場で投資機会を追求するには、単一市場に特化せず、分散したアプローチが重要であり、地域・物件タイプ・担保タイプ(裏付をローンとするか現物資産とするか)、パブリック・プライべート市場を横断する総合的なアプローチが必要とアライアンス・バーンスタイン(以下、「AB」)では考えている。

足元の環境下、ABではエクイティよりもデットを通じた商業用不動産投資に妙味があると考えている。不動産デット投資のユニバースは幅広く、個別の不動産に対するプライベートなローンから、パブリックサイドではCMBS(コンデュイット型・SASB型)やCLO(商業用不動産担保ローンを対象とする)の投資機会が存在している。銘柄や市場間格差もあり、また、リスク集中を回避する観点からも、個別の市場に特化するのではなく、デット投資の中で幅広い選択肢を追求すべきとABでは考えている。

商業用不動産市場でデット投資がより魅力的な理由

米国の金利相場は依然と比べて落ち着いたとはいえ、高止まりのリスクや一段の上昇リスクはまだ残っている。不動産のエクイティ投資家は、金利相場を起因とするバリュエーションの低下に警戒する必要があり、極端な場合にはすべての価値を失う高いリスクに直面する可能性もある。一方、貸し手には資本構造上、エクイティのクッションがあり、バリュエーション低下に対するバッファーが確保されている。

貸し手にとっては長期的に金利が高止まりする環境は、必ずしもマイナスではない。これは提供するローンの長期化を意味しており、クーポンなどリターン獲得の拡大に繋がるためである。その後、金利が低下してくれれば、不動産のバリュエーションはおのずと改善し、期日が延長されてきたローンの返済は進む可能性が高い。

こうした考えは多くのケースで貸し手が借り手に物件売却を強要せず、リファイナンスや期日延長に応じてきた行動を裏付けており、今後もしばらく続くと思われる。また、物件のバリュエーションは相応に下落してきたとはいえ、それらの多くは大規模かつディストレスなエクイティ投資を正当化できるほど下落していないと分析している。

期間の短いローンは保険会社の年金運用に適している

SNLファイナンシャルの調べによると、生命保険会社は一般的に運用資産の20%から30%という大きな配分を商業用不動産へ振り向けている。これは損害保険会社の資産配分3%から6%と比べても大きい。近年の金利上昇を受け、生命保険会社の売上に占める年金商品のシェアが急速に拡大しており、伝統的な生命保険の売上を上回っている。こうした変化は、保険会社間の短・中期デュレーション資産の獲得競争を後押ししていると見ている。

年金商品の債務は従来の生命保険や介護保険よりも契約期間が短いため、同様に期間の短い商業用不動産デットは適した投資先になる可能性がある。2024年に組成されたコンデュイット型CMBSの4分の3は満期5年のローンで構成されており、同様の傾向はSASB型CMBSやプライべート市場で組成されたホールローンでも確認することができる。ホールローン市場では、保険会社は販売する商品のデュレーションに見合うよう、変動金利かつ期間の短いローンへの投資にシフトしている。

現在のクレジット・サイクルは?

集合住宅、産業用施設、ホテル、リテールなどの物件タイプは、多くのケースでクレジット・サイクル上は安定期に位置している。パンデミック以降、おそらく最も大きな打撃を受けたオフィスは、安定までは至っていないものの、全体的に回復フェーズに入っていると判断している。ただ、回復から安定までにかかる期間は、物件クオリティ、立地、オフィス回帰のペースによって異なってくるだろう。

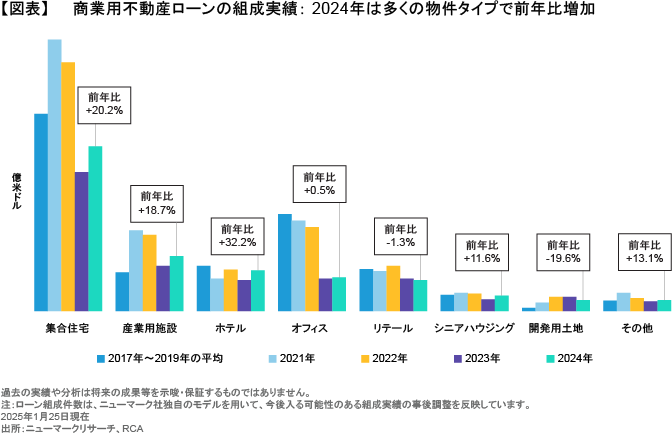

次の図表が示すように、集合住宅とオフィスを除く全物件タイプで、ローン組成額はパンデミック前の水準か、それに近い水準まで回復している。直近2024年のローン組成実績を前年2023年と比較すると、リテールや開発を除けば、度合いは異なるが、全てのタイプで増加が確認できる。

物件タイプに焦点を当てるのではなく、アンダーライティングの質に焦点を当てたい

不動産のネット・オペレーティング・インカムは、物件タイプに関わらず、成長のアップサイドは限定的であり、物件タイプはそこまで重要な判断材料とはならず、ローン投資の成功可否はアンダーライティングが重要になる。別の言い方をすれば、投資先の裏付資産が産業用施設か集合住宅かといった論点ではなく、ローン契約におけるコベナンツ設定やLTVの低さといったストラクチャリングに焦点を当てるべきとABでは考えている。

また、CMBS市場ではスプレッドの縮小が目立っているが、AAAやAAといった格付けが高位のトランシェの投資妙味は引続き残ると考えている。一般的に賃料収入の伸びは諸経費の増加によって相殺されており、利益率は抑制され、ネット・オペレーティング・インカムの成長率は1桁台前半に留まる傾向にある。個別性が強い市場であり、裏付資産によっても状況は異なるが、一般的には相応のクレジット改善は期待しづらく、クレジットカーブは比較的平坦になっている。そのため、CMBSのトランシェを引き下げることで得られるリターンはリスクに見合わない可能性がある。CMBS投資においては、一定のダウンサイド・リスクを伴うCMBSで高位トランシェへ投資する魅力度は高いとABでは考えており、大幅なダウンサイド・クッションを確保しながら、リターンの可能性を高める投資機会を狙っている。

プライベート・デット市場における潜在的な投資機会は、市場の両端に集まる傾向がある。片方は安定したキャッシュフローを生み出す「コア」または「コア・プラス」物件に対するローン組成機会、もう片方はよりオポチュニスティックな物件に対するローン組成機会である。CMBSなどパブリックなデット市場同様、プライベートサイドもクレジットカーブは比較的フラットな状態にあるため、より低いLTVでローンを組成し、ダウンサイドへのバッファーを確保することが重要である。

資本構造以外では、物件クオリティと所在地域も重要な要素である。オフィスを例に説明するが、ニューヨークをはじめとするトップティアの大都市圏では、ファンダメンタルズが急速に回復している。堅調さが目立つのは、近代的な設備を備え、小売店舗や交通機関に近接し、エネルギー効率の高い新しいビルであることが一般的だ。2000年代初頭に始まったeコマースへのシフトに耐えた近代的な大型モールが、その最も近い例かもしれない。ただ、こうした堅調さが目立つオフィス物件も、セクター全体で賃貸借契約期間の短期化が広がっており、こうした構造変化からも、短期デュレーションとしての投資機会が強調されている。

リスクに注意しつつ、チャンスを逃すな

公募債券のスプレッド水準はタイト圏にあり、物件バリュエーションの下方修正リスクも残るなど、2025年の商業用不動産デット投資は、引続きリスクが伴うだろう。しかし、クオリティの高い投資機会を選別し、特定の市場だけに特化せず、パブリックとプライベート市場を広く活用することで、魅力的な投資機会の発掘につなげることは十分可能とABでは考えている。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年3月3日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。当資料中の格付けは参照した指数及びABの定義に基づきます。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「オルタナティブ」カテゴリーの最新記事

「オルタナティブ」カテゴリーでよく読まれている記事

航空機ファイナンスへの投資機会

航空機への投資は、安定したキャッシュフローと、市場の幅広い動きを反映する指数とは相関関係が低いリターンを生み出すことができる。新型…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。