ニッチ資産から資産配分の中核へと変わる道のりが続く。

プライベート・クレジット市場は近年急成長してきた。アライアンス・バーンスタイン(以下、「AB」)では、低金利を受けて取引量が増加するほか、プライベート市場への融資という選択肢がさまざまな資産クラスやリスク・リターン特性を取り込みながら発展する形で、この成長が続くと予想している。

その過程で小さい問題は生じるかもしれない。2024年の世界経済は好調に推移し、国内総生産(GDP)成長率は2.6%前後になったと推測されるが、2025年については依然として、高成長から低成長まで幅広い見通しがあるのが現状である(以前の記事『2025年の世界経済 〜底堅く正常化の道を歩む~』ご参照)。金利はさらに低下しそうであり、借り手が受ける圧力はそれによって軽減されるはずである。しかし米国では、関税が引き上げられるほか、インフレがなかなか収束しない可能性があるため、利下げ幅が限られるかもしれない。

市場の成長見通し:引き続き明るい

ABでは、プライベート・クレジット市場の長期トレンドは引き続き良好だと考えている。

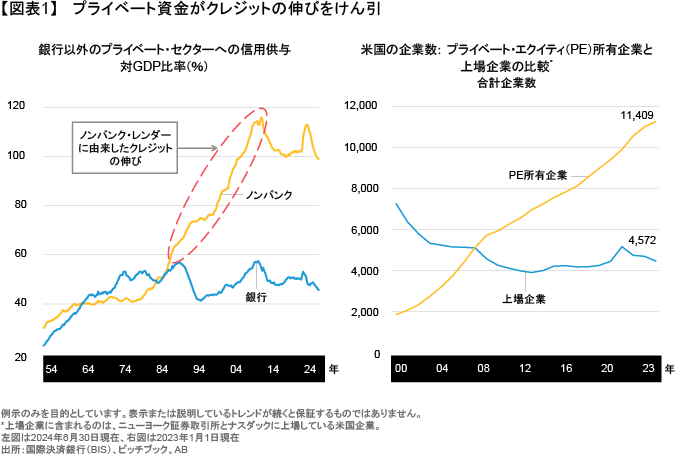

供給サイドでは、運用会社やその他のノンバンク・レンダーが次第にさまざまな企業や企業以外の借り手に融資するようになっており、伝統的な貸し手である銀行より柔軟なソリューションをカスタマイズして提供している(図表1)。

それと同時に、高い絶対リターンや相対リターンを創出するポテンシャルがあることが、プライベート市場で組成される資産への機関投資家の需要を下支えるはずである。さらに個人投資家も、投資の選択肢が広がったおかげで今やプライベート・クレジットを簡単に利用できるようになりつつあり、多くの場合、何年間も資金をロックアップする必要がなくなっている。

ダイレクト・レンディング:リターン創出ポテンシャルが魅力的

企業向けのダイレクト・レンディングは、プライベート・クレジットへの多くの資産配分の要であり続けるだろう。2025年の金利低下により、プライベート・エクイティをスポンサーとする借り手企業の圧力が軽減される可能性がある。また、金利低下を受けて取引数が増加するかもしれない。米国の新政権下で規制環境があまり厳しくなくなり、企業のM&A活動が活発になる場合は特にそうである。

企業向けのダイレクト・ローンの値決めに用いる基準金利が低下していることから、全般的なリターン創出ポテンシャルは、一部のダイレクト・レンディング戦略が2023年や2024年に創出した高いリターンには及ばない可能性がある。しかし、今なお高水準にある利回りや借り手企業の底堅いファンダメンタルズに下支えられ、リスク調整後ベースのリターン創出ポテンシャルは依然として高いと言える。

2025年の投資機会を広げる

ABの見解では、今後さらに期待できる動きとして、6兆米ドルの市場規模がありながら成長し続けているアセットベースト・ファイナンスを通し、消費者、住宅所有者、中小企業向けの融資を取り込むという、プライベート・クレジット市場の広がりが挙げられる。

銀行は徐々に「資本をあまり必要としない」ビジネスモデルを採用するようになっている。そうすることにより、運用会社と提携して、保険会社、年金基金、その他の投資家に代わって引受、値決め、投資業務を行いながら、ローンの取得能力や顧客との関係を維持できるのだ。

そうした状況は、投資家が銀行やノンバンク・レンダーから既存ローンのポートフォリオを購入したり、あらかじめ決めておいた融資基準を満たす新規ローンを取得すべく、フォワード・フロー契約を結ぶ機会をもたらしている。言ってみれば、米国の自動車ローンから、利払いが再開されたドイツの銀行融資や、ボート・スノーモービル・オフロード車などの分割払いローンまで多岐にわたる、巨大な投資ユニバースである。

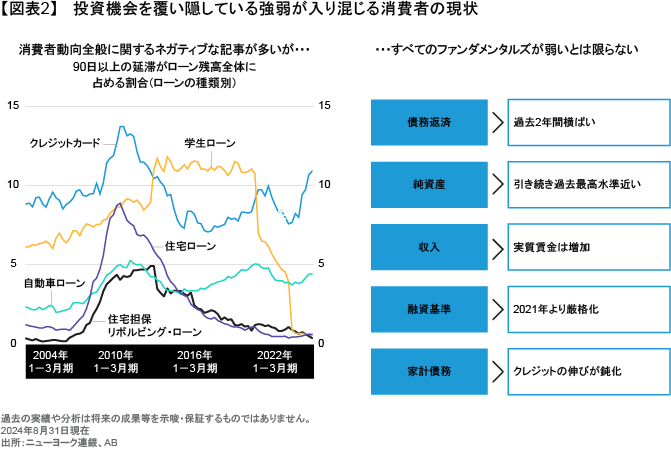

この市場をうまく利用するには、ノンバンク・レンダーからローンを購入する際の契約に保護条項を盛り込む能力を有する、経験豊富でローン取得能力や引受スキルが高い運用会社(以前の記事『消費者ローン:ローンの種類によりリスク・リターンが大きく異なる資産クラス』ご参照)が必要である。例えば米国では、自動車ローンやクレジットカードの延滞率が今年上昇している。しかし、その根底にあるファンダメンタルズは収入や純資産を含めて改善しているのだ。経験豊富な投資家にとっては、強弱が入り混じるそうした状況が、価値を見いだす魅力的な機会を提供していると言える(以前の動画『Asset-Based Finance: Investing in Consumers』(英語)ご参照)(図表2)。

経験豊富な運用会社は発生しうる損失のリスクの大きさを効果的に計測し、それを割り引いた価格でローン・ポートフォリオを購入したり、一定の保護を盛り込むことにより、投資家に対してそのリスクの埋め合わせを提供することができる。例えば運用会社は、ローンがあらかじめ合意していた利回りをもたらすことができない場合、オリジネーターがサービス料の一部を免除するという条件付きで、特定の期間に特定の金額のノンプライム自動車ローンを購入する取引を組成することもできる。

また、あらゆるリスク・リターン特性にわたる投資も容易になりつつある。これには、以前は私募社債(企業が公募ではなく一部の投資家グループに対して直接発行する債券)に限られていたカテゴリーである、投資適格プライベート・クレジットへの投資が含まれる。

再生可能エネルギーでは次に何が起こるのか?

現在進行中であるエネルギー・トランジションも長期的な資金ニーズを伴うことから、オルタナティブ・レンダーにとって格好の融資分野になっている。しかし、再生可能エネルギーの開発関連投資の見通しは、短期的にはいささか怪しい雲行きになっている。少なくとも米国ではそうである。

プライベート・クレジットは近年では主な資金供給源になってきた。しかし、米国のトランプ大統領は、再生可能エネルギー・プロジェクトの連邦税控除の縮小について話している。中国からの輸入品に追加関税が課される可能性も1つのファクターだ。太陽光パネルのほとんどと大規模蓄電設備に用いるリチウムイオン電池を、中国が供給しているためである。ABでは、短期的にはそうした不透明感を受け、開発業者が法律改正前のプロジェクト完成を目指すことにより、プロジェクトの進捗ペースが早まるかもしれないと考えている。

ABはそれでも、投資家にとって機会がなくなるとは考えていない。米国の政策は投資を行う上で重要な検討事項である。しかし、太陽光や風力といった再生可能エネルギーの提供コストには、税控除がなかったとしても、従来の技術に対する競争力があると留意することが肝要である。また、州の政策や電力会社の実質排出ゼロ目標も、エネルギーの移行を促す上で大きい役割を果たしていると言える。

投資家は機会を厳選しなければならないかもしれない。しかし、長期的に見れば、再生可能エネルギーがエネルギー・エコシステムのなかで果たす役割やもたらす投資機会を、政策の変化が根本的に変えるとはABは考えていない。例えば、生成AIが単独で急成長したことで、米国の電力網が現在供給できる量を上回る電力が必要になる可能性がある。そうした需要を満たすため、再生可能エネルギーが必要になるだろうとABは考えている。

米国以外の規制や投資の見通しは明確である。グローバルなエネルギー・シンクタンクであるエンバーによれば、欧州では2024年上期に、太陽光や風力で発電した電力が化石燃料で発電した電力を上回っている。そして、再生可能エネルギー市場は2030年までに2倍以上の規模に拡大する見通しである。そのため、欧州各国には投資機会が存在し続けるとABは考えている。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年1月9日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「オルタナティブ」カテゴリーの最新記事

「オルタナティブ」カテゴリーでよく読まれている記事

航空機ファイナンスへの投資機会

航空機への投資は、安定したキャッシュフローと、市場の幅広い動きを反映する指数とは相関関係が低いリターンを生み出すことができる。新型…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。