2025年のグローバル資本市場では劇的な変化をもたらす強い力が渦巻いている。投資家はどのような投資戦略に基づいて債券や株式、オルタナティブ投資といった幅広い資産クラスにおいて対処していけば良いだろうか?

2025年に入り、投資家は多様な課題に直面している。インフレや金利、経済成長などに関する見通しがいずれも不確実な上、地政学的リスクも高いままだ。それでも、マクロ経済や政治が歴史的な岐路に立つ中、アクティブ運用を行う投資家にとっては稀有な投資機会が訪れている可能性もある。

足元の政治・経済環境は、市場にとって非常に困難な局面をもたらしている。ドナルド・トランプ米大統領の新政権の一挙手一投足に世界中の注目が集まっているが、同政権はあらゆるセクター、産業、企業、国々のさまざまな問題に大きな変化をもたらす政策を導入しようとしている。変化には時間がかかり、選挙公約が必ずしも原型通りの政策に姿を変えるとは限らない。しかし、投資家にとってはそうした変化が起きてしまってからでは遅い。したがって、本稿では、アライアンス・バーンスタイン(以下、「AB」)の各運用チームの視点から見た債券、株式、オルタナティブ投資などの幅広い領域にまたがる重要な論点をマッピングしてみたい。

債券:利回りは先行き低下の見通し

先進国市場ではほとんどの中央銀行が、経済のハードランディングを避けながら、コロナ禍後に急騰したインフレ率を引き下げることに成功しており、現在は金融緩和策を実施中だ。

欧州経済は、コロナ禍後はなかなか本格的な経済成長軌道に回帰できていないため、外的ショックに対して最もぜい弱である。構造的要因、地政学的要因の両方から成る既存の課題が、ドイツの新政権や米トランプ政権の政策といった新たな不確実性によって増幅される可能性がある。ABでは、これらの課題が結果的に、市場が現在想定しているよりも大幅な利回り低下につながる可能性があると考えている。

一方、米国ではトランプ政権の政策が、市場の想定より高い名目経済成長率やインフレ率をもたらし、米連邦準備制度理事会(FRB)による金利引き下げが2024年に想定されていたより小さくなるかもしれないと考えている。関税、租税、その他の政策が明確になるまで、投機的な動きが活発でボラティリティも高い状況が続きそうである。

しかし、足元の市場環境は、投資家にとって必ずしも悪いことばかりではなく、新たな機会にもなり得る。現在の利回りは依然としてシクリカルなピーク水準の近くにあるが、過去実績を振り返ると、中央銀行が金融緩和を始めた後は徐々に利回りが低下してきた。したがって、今後2~3年間を見渡せば利回りは低下する可能性が高く、それにつれて債券価格は上昇し得るとABでは見ている。

エントリー・ポイントを見極めようとして待機しているキャッシュ・ポジションの大きさを考慮すれば、債券の需要は非常に旺盛である可能性がある。さらに、2024年9月以降はFRBの利下げを受けて短期金利が低下しており、キャッシュが享受してきた債券に対する利回りの優位性が実質的に消滅している。この環境下において、投資家は債券へのエクスポージャーを十分に持ち、デュレーションの長期化を検討すべきであるとABでは考えている。

投資環境と共に変化するイールド・カーブ

投資家はまた、世界的な利回り曲線のスティープ化を捉えるためのイールド・カーブ戦略を検討することもできる。短期金利の低下に伴いイールド・カーブはすでにスティープ化し始めているが、今後も国債の発行水準をめぐる懸念などから長期債利回りが高止まりする中で中央銀行が緩和を続ければ、さらなるスティープ化の余地があると考えている。

例えば、米国では5年国債と30年国債間のカーブの傾き度合いが最も大きくなると予想している。過去実績を振り返っても、FRBが緩和を実施していた局面では、景気後退懸念などからカーブのこの部分が最もスティープ化している。この部分は今回もスティープ化しているが、依然として過去平均よりは小さい傾きとなっている(図表1)。たとえ過去の水準に達しなくても、現在の水準よりはもう一段スティープ化するとABでは予想している。なお、欧州では、2年国債と10年国債間のカーブが最もスティープ化すると見ている。

社債にも重要な役割

もちろん、先進国の国債はグローバル債券市場の一部に過ぎない。今日のポートフォリオにおいては、国債セクターと社債(クレジット)セクターにはそれぞれが果たす役割があるとABは考えている。

社債と国債の利回り格差を示すクレジット・スプレッドは歴史的に見てタイトな水準にあるが(以前の記事『スプレッドはタイトだが、ハイイールド社債の投資機会は続く』ご参照)、クレジット・セクターのファンダメンタルズは依然として力強く、ABでは引き続き慎重ながらも前向きな見通しを持っている。現在の状況で求められているのは、注意深い銘柄選択に基づくアクティブ運用である。

政策の変化がすべての産業や企業にまんべんなく重くのしかかる訳ではない。例えば、エネルギーや金融セクターは規制緩和の恩恵を享受しそうである。逆に、米国の小売などの輸入依存産業は困難に直面する可能性がある。全体として見れば、投資適格級で、財務指標が最も健全な発行体が、関税の圧力から比較的早く回復するとABでは予想している。

ハイイールド債の発行体も概してファンダメンタルズがしっかりしており、旺盛な需要を享受している。とはいえ、CCC格の債券がデフォルトの大部分を占めているため、経済状況が厳しくなる局面ではこれらを回避するのが理にかなっている。

株式:インフレに打ち勝つリターンを求めて

ABでは、債券市場と同様に株式市場でもトランプ政権の政策の詳細が明らかになるまではボラティリティの高い状況が続くと予想している。しかし、次の2つの明確な原則をもって臨むことで変化に備えることができる。

第1に、米国の新たな政策ミックスは、時間の経過とともにインフレ率の上昇を助長する可能性が高いため、それを上回るリターンを創出するには、引き続き株式が欠かせないだろうという考えだ。ABのリサーチによれば、100年以上にわたり、株式はさまざまなインフレ率の環境下で堅実な実質リターンを提供してきている(以前の記事『Equity Investing: A Strategic Mindset for a Changing World』(英語)ご参照)。

第2に、どのような政策変化があっても適切に対応するための最善策は、個別企業のファンダメンタルズや優れた企業経営に着目することだとABでは考えている。トップダウン的な要因で起こり得る変化に対し、個別企業ベースの影響を分析するボトムアップ・リサーチを行うことが、どの企業がリスクにさらされ、どの企業が恩恵を受けそうなのかを見極めるのに役立つ。

米国株式:政策の影響評価にはアクティブ運用の視点が効果的

米国株式はトランプ政権が掲げる方向性から恩恵を受けるというのが大方の見方である。減税や海外競合製品への関税は米国企業の優位性を高めると見られているからだ。

しかし、勝ち組と負け組を区別するのは簡単ではない(以前の記事『Beyond the Trump Trade: US Equity Investing in a New Policy Era』(英語)ご参照※日本語版を準備中。完成次第、日本語版へリンク)。例えば、想定される法人減税の継続やさらなる減税の実施は、すべての企業に一様な影響を及ぼすわけではない。ABでは、減税はもっぱら優良企業に競争優位性を高める機会を提供し、長期的な利益成長やリターンに寄与すると考えている。

また、補助金の大幅削減という選挙公約が実際にはそれほど簡単ではないことも判断を難しくしている。再生可能エネルギーに関するインセンティブの一部は、共和党支持者が多い州の雇用創出にも貢献してきたためである。したがって、新政権の政策で不利益を被ると思われてきた一部の再生可能エネルギー関連企業は、補助金の削減がなかった場合には投資妙味を持つ可能性がある。

規制の強化や緩和の影響は一様ではないため、幅広いセクターを見渡す必要がある。規制緩和はさまざまな企業にとって有益となる可能性がある。一部の巨大テクノロジー企業にとっての障害を取り除いたり、M&A活動の増加を通して大手銀行を手助けすることができるためである。米国株式への幅広く分散させたエクスポージャーを持てば、今後数年間にわたり顕在化してくるであろう投資機会を捉えることに役立つとABでは考えている。

貿易戦争や関税は、企業業績や投資家の運用パフォーマンスの振れ幅を大きくする。新たな関税が導入されれば、海外に生産拠点を持つ米国企業が国内に回帰する動機を与え得る。しかし、その効果は必ずしも明確とは限らない。海外で生産される部品に依存している米国のメーカーは、直ちに国内で代替の調達手段を見つけられなければ、コスト面で新たな課題に直面しかねない。

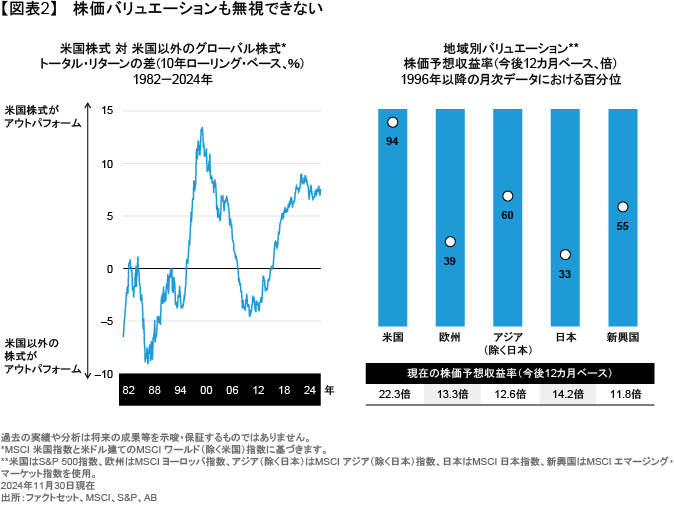

さらに、株価バリュエーションも重要な検討事項で、不確実性が高い局面では特にそうだ。政策をめぐる不確実性をきっかけに株価が一時的に下落し、投資家に機会をもたらす場合もある。逆に、株価が米国経済の好材料の多くをすでに織り込んでしまっていることもある。ここ数年、米国以外のグローバル株式に対する米国株式のアウトパフォーム幅が稀に見る大きさとなっており、これは地域別のバリュエーションにも反映されている(図表2)。そのため、投資家は株式のバリュエーション・リスクに対処するためにも、資産配分や個別銘柄リスクなどが十分に分散していることを確認すべきであろう。

欧州や中国の株式は障害を克服できるか?

米国以外の株式は強い逆風に直面する可能性がある。特に、トランプ政権の政策アジェンダの中核をなす関税は、米国に輸出する欧州やアジアの企業を不利な立場に置くかもしれない。

ただ、関税の詳細はまだわからない。そして、ここでも一見不利な立場に置かれると見られている企業に投資機会が生まれる可能性がある。日本や欧州の一部の企業は米国に工場を持っているため、実際にはトランプ政権の政策から恩恵すら受けるかもしれない。また、ニッチ市場で優位性を持つ企業は、関税の圧力を克服できる可能性がある。そして、米国への輸出に依存していない優良企業は、米国の政策に影響を受けにくい。

新興国は環境変化の影響を特に受けやすいと見られることが多い。しかし、玩具やアパレルなど、一部の低コスト製造業は米国に回帰しそうにない。国際通貨基金(IMF)のデータによれば、中国企業は過去5年間にわたり、高関税の最中でさえ世界輸出シェアを拡大してきた。米国以外の株式市場では、当面はハードルが高くなるものの、個別企業ベースの強靭性が過小評価されている銘柄を見極めれられば、市場を上回るリターンを創出し得るとABは考えている。

また、国や地域全体といったレベルで起きることと特定の企業に起きることは区別して考えるべきである。株式のパフォーマンスを決定するのは、究極的には企業の利益成長であるためだ。高い利益成長力を持っていながら、政策をめぐる不確実性から株価が不当に低い評価を受けている銘柄を投資対象にしたポートフォリオは、今後数年にわたり実質リターンの創出に寄与する可能性がある。

プライベート・クレジット:デット投資における変化球

プライベート・クレジットの投資機会は2025年も続きそうであり、米国経済が景気後退を回避できればさらに拡大する可能性もある。これまでのところ、経済は軟着陸する可能性が高いというのが大方の見方である。また、金利低下は債務を抱える企業にとって債務返済負担を軽減すると同時に、プライベート・エクイティ市場におけるバイアウトも刺激するはずである。

その結果、ダイレクト・レンディング市場が活発になる可能性があるとABでは見ている。これはは時価総額1.5兆米ドルに上る大きな市場で、プライベート・クレジット投資の不可欠な一部分となっている。ダイレクト・レンディングがリターンを創出する可能性は、低金利下であっても、公社債市場で見いだせる機会より魅力的であり続けそうである。

ただし、多くの資産クラスでそうであるように、すべてのプライベート・デットが等しい価値を持っている訳ではない。企業価値ベースで2億~20億米ドルと大まかに定義されるコア・ミドルマーケット企業向けの融資では、資金提供側が権利保護のための強力なコベナンツ(財務制限条項)を付与する交渉において概して優位に立つ傾向がある(以前の記事『プライベート・クレジット市場の見通し:平常心を保って分散投資を行う』ご参照)。そうしたコベナンツには、借り手が借り入れることができる金額の上限や、必要とされる流動性の最低水準が含まれる。

借り手がそうした数値を満たせなかった場合、貸し手はコベナンツに基づき、自身に有利な融資条件に修正することを求めることができることもあり、それによってダウンサイド・リスクを軽減し得る。ABでは、シクリカルではないセクターに属し、予測可能で繰り返し生じるリターン・フローを持つ企業への融資が、最も魅力的な機会だと考えている。一例として、高機能なカスタム・ソフトウェア・ソリューションを大企業に提供するエンタープライズ・ソフトウェア開発企業が挙げられる。

大企業への融資では、保護コベナンツはあまり一般的ではない。大企業には資金調達に関し多くの選択肢があるからだ。複数の銀行が参加するシンジケート・ローンの利用もそうした選択肢に含まれる。プライベート・クレジットに勝る銀行融資が選択肢としてあれば、結果的に融資条件は借り手にとって好ましいものになり、貸し手に有利なコベナンツは少なくなる。

消費者向けローンにも投資機会

しかし、銀行は近年、自己資本規制の強化に対応するために「キャピタル・ライト(自己資本をあまり必要としない)」のビジネス・モデルに傾斜している。リスクの大部分を資産運用会社、保険会社、年金基金などの他の投資家に転嫁しながら、銀行としてローンのソーシングや顧客との関係を維持することに注力しているのだ。

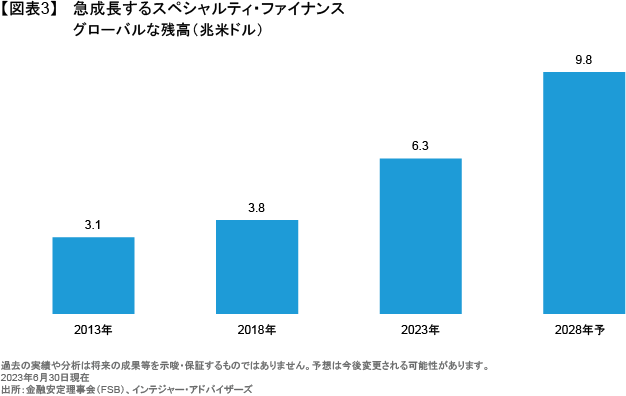

こうした状況は、投資家が銀行から既存の住宅ローンや消費者ローンを購入したり、一定の融資基準を満たす新規ローンを取得するフォワード・フロー契約を結ぶ機会をもたらしている。こうした取引は、6.3兆米ドルの市場規模を誇りさらに拡大しつつあるスペシャルティ・ファイナンス市場に存在する数多くの投資機会の一部に過ぎない(図表3)。同市場には、自動車ローン、クレジット・カード、中小企業向け貸出、業務用設備ローンや、その他多くの種類のクレジットが揃っている。ローンは金融資産や実物資産で担保されており、企業向けのダイレクト・レンディングに関するエクスポージャーの分散化に役立てることができる。

消費者ローンは、概して魅力的で広範な投資機会を投資家に提供しており、ABでは今後もこの状況が続くと予想している(以前の記事『消費者ローン:ローンの種類によりリスク・リターンが大きく異なる資産クラス』ご参照)。しかし、消費者ローンの損失や延滞率が足元ではやや増加していることから、優れたローン取得能力や引受スキル、そしてフォワード・フロー契約にダウンサイド・リスクからの保護を組み込む能力を、運用会社が持っている必要がある。例えば、あらかじめ決めておいた期間に一定金額のノンプライム自動車ローンを購入する取引を運用会社が設定していたとしよう。その取引では、ダウンサイド・リスクからの保護として、あらかじめ決めておいた利回りをローンがもたらすことができない場合、オリジネーターが債権回収費用の一部を免除するよう求められるかもしれない。

ABはまた、需要と供給の力学が引き続き好ましい状態にある航空機リースにもさらなる投資機会が生じると予想している(以前の記事『航空機ファイナンスへの投資機会』及び動画『Blue Skies: What Aviation Finance May Offer』(英語)ご参照)。一方、米国では、トランプ政権が再生可能エネルギーの開発を抑制しようとするかもしれない。しかし、再生可能エネルギーのコストの低さや、人工知能(AI)向けデータセンターの電力需要増加などが、プライベート・キャピタルから資金調達するプロジェクトを後押しする可能性があろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年12月5日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「マルチアセット」カテゴリーの最新記事

「マルチアセット」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。