生物多様性の損失が、企業の業績や株価パフォーマンスに大きな影響を及ぼし得る時代になってきた。生物多様性の維持や回復には莫大な資金が必要とされるが、主な対象地域である新興国の財政で賄うのは難しく、慈善資金にも限度がある。民間資金の活用がカギとされるが、そこにも課題が付きまとう。自然という公共財はリターンの源泉になりにくい一方で、金銭的リターンなくしては公的・慈善資金よりはるかに大規模な民間の投資資金を呼び込むことが難しいのだ。アライアンス・バーンスタイン(以下、「AB」)では、こうした課題へのソリューションとして生物多様性債券に注目している。投資家としての評価軸から考察したい。

世界国内総生産(GDP)の50%以上は自然関連に依存

カナダのトロントで2024年10月に開催されたPRI(責任投資原則)年次総会において、ABはパートナーシップを結んでいる米コロンビア大学クライメート・スクールの教授を招聘し、「自然資本への投資: 生物多様性ファイナンスにおける機会とイノベーション」と題したパネルディスカッションを主催した(PRIのページ(外部サイト)ご参照)。生物多様性債券が起債間もない黎明期であるだけに、そのユニークな仕組みをめぐり発行体と投資家が活発に議論を交わした。特に焦点が当たったのは、慈善資金を組み合わせる新しいスキームによって、一般の投資家にとって魅力的な水準に利回りを設定し、幅広い民間資金を呼び込んでいく可能性である。インパクト投資において金銭的リターンを追求していくことは、参加者に共通する課題意識だと感じた。生物多様性債券はこうしたスキームに基づき魅力的な利回り水準を確保しており、幅広い投資家に受け入れられる余地がある。

生物多様性やネイチャーポジティブといった言葉が実業界でだいぶ浸透してきた。そこには希少生物が失われたり森林面積が減少したりすることに対する“悲しさ”といった情緒的な観点のみならず、事業活動に及ぼす負の影響が認識され始めたという背景がある。

例えば、TNFD(自然関連財務情報開示タスクフォース)に賛同する企業が増え、自然資本に関連する事業リスクを把握しやすくなってきた。特に食品業界など自然資本に多くを依存する企業にとっては生物多様性の減少が原材料の供給懸念につながる。また、地域によっては自然資本の減少が貧困や紛争、難民といった社会的懸念を生じさせ、その地域における事業に影響を与えかねない。世界経済フォーラム(WEF)によれば、世界のGDPの50%以上は自然や自然の提供するサービスに依存している※1。また、事業会社にとっては自然資本に関連するリスクに加えて、事業展開による生物多様性への悪影響に適切な対処がされない場合、レピュテーション(評判)リスクにつながりかねないという懸念もある。

ABが生物多様性に注視している背景として、生物多様性が投資先企業の評価において欠かせない要素になっているという認識がある。アクティブ投資を行う運用会社として、運用リターンの改善とリスクの軽減のため、生物多様性による影響を徹底して分析することが今や不可欠だ。

民間資金を呼び込むには、魅力的なリターンが不可欠

一方で、広い視座に立てば、生物多様性が損なわれていくのをただ傍観しているわけにはいかない。リスク要因を減らしていく取り組みが根源として重要だ。生物多様性の維持・回復には莫大な資金が必要になり、自然保護機関(The Nature Conservancy)の試算によれば、年間で約108兆円から145兆円に上る(1米ドル=158円で換算、2024年12月末時点)※2。ただ、問題は資金の調達手段だ。生物多様性の維持・回復が必要な地域は新興国に多いが、こうした国々の財政は潤沢ではなく、公的資金のみに頼るのは難しい。慈善団体の資金に頼るとしても規模感は到底足りない。

つまり、民間資金の投入が生物多様性の維持・回復に重要なカギを握る。とはいえ、通常の融資や債券のスキームで、投資家から資金を集めるのは容易ではないという課題が残る。生物多様性はいわば公共財であり、損失に対して自分一人の責任だと感じづらく、売ってリターンを確保する対象でもないからだ。解決に向けたアイデアは、民間資金に慈善資金を組み合わせることでリターン特性を改善し、民間資金を幅広く呼び込むことではないかと考えている。投資家の目線に立ち、魅力的なリターンが投資につながるようなスキームが鍵となってくるだろう。

※2 出所:A New Deal for the Nature Finance Gap | The Nature Conservancy

※出展の記事は2021/9/22現在の見解

世界銀行が発行する「クロサイ・ボンド」

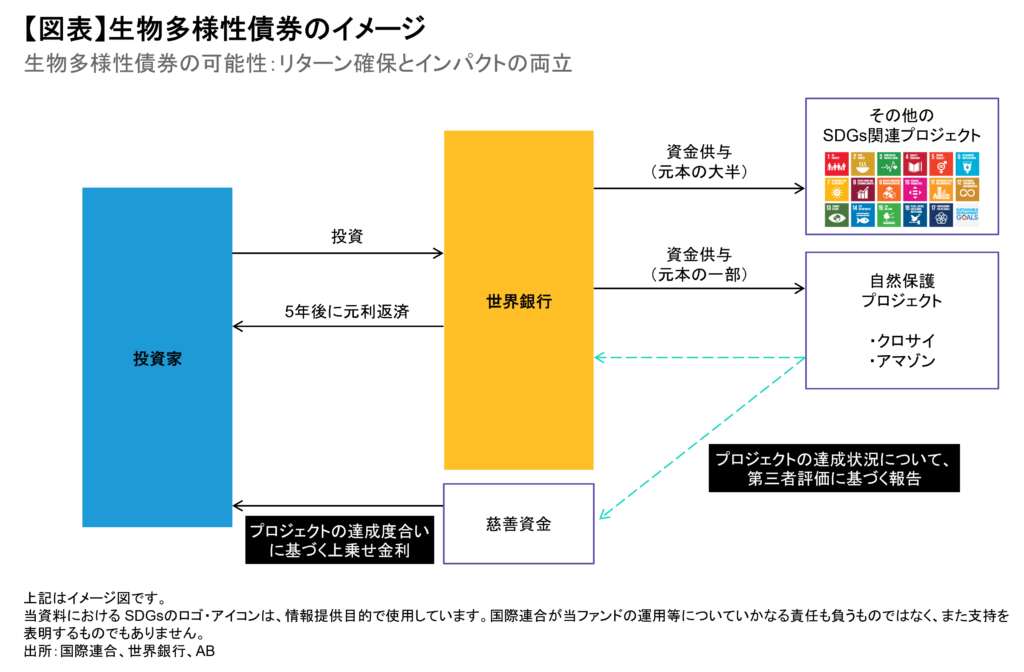

ABは、このようなスキームに基づく生物多様性債券に新しい投資機会を見出している。いずれも、魅力的なクーポンと自然保護への資金提供を両立しているのが特徴だ。例えば「クロサイ・ボンド」が挙げられる。世界銀行が2022年に発行したサステナブル・ディベロップメント・ボンドで、調達資金1.5億米ドルの一部が、南アフリカのクロサイの保護に充てられる。

このクロサイ・ボンドの大きな特徴は、5年後の償還時にクロサイの頭数増加に応じた成功報酬を投資家が上乗せクーポンとして受け取れることだ。上乗せクーポンは、寄付者である地球環境ファシリティ(GEF)が負担し、投資家に対していわば「おやつ」を提供する構造だ。この上乗せクーポンを加味した場合、5年間の平均利回りは年2.6%程度。同じく2022年に起債された世界銀行債の利回りが年2.4%であることからすれば、0.2%ほど高い。0.2%といえば日銀が議論する利上げ幅だ。これがクロサイの保護という新規プロジェクトとその成功可能性に対するリスク・プレミアムと取れる(図表)。

世界銀行が発行する生物多様性債券は他にもあり、「アマゾン・ボンド」は、調達資金の一部がアマゾン流域の森林保護プロジェクトに使われる。こちらも固定クーポンに加えて、森林再生によって得られた炭素排出権相当分を上乗せクーポンとして受け取れる。その他、エクアドル政府が発行する「ウミガメ・ボンド」は、ガラパゴス海洋区域の保護資金と同国が抱える負債を交換するスワップ商品だ。米国政府や米国国際開発金融公社(DFC)などがローン保証を提供することで、高い格付けを得ながら魅力的な利回りを実現した。

こうした生物多様性債券は、リターン確保とインパクトの両立を目指すよう設計されている一方、制約もある。例えば「クロサイ・ボンド」は調達資金1.5億米ドルに対して、実際に保護に充てられるのは7%弱に過ぎない。全額を保護に回すのは発行体の世界銀行にとってもリスクに見合わず、投資家に受け入れられる金融商品として設定するには、多くが世界銀行のサステナブル・ディベロップメント・ボンドの信用に頼る必要があるからだ。インパクト投資として存在感を高めるには、一層のチャレンジが必要だろう。

「インパクトもリターンも」得られる時代に

こうした生物多様性債券の組み入れを検討するには、そのスキームや魅力度を評価するための追加的な視点が重要になってくるとABでは考えている。ポイントは大きく3つ。1つは期待リターンの評価。シナリオ分析なども活用しながら、同様の信用力や格付けを持つ債券と比較して魅力的であるかを評価する。2つ目はスキームの評価。資金使途の妥当性に加えて、プロジェクトに関わる事業者の信頼性、設定した目標や手法が十分に野心的かどうかを考慮する。3つ目は十分な情報開示。数値目標の測定手法や途中経過についてきちんとした開示が見込めなければ、投資を行うことは難しいからだ。

生物多様性と名がつく債券であっても、すべてウェルカムというわけではない。ABでは、運用担当者とアナリストがこうした評価ポイントに基づいて個々の生物多様性債券を分析するとともに、発行体と密にエンゲージメントを重ねた。その結果、リスクに対して魅力的なリターンが期待でき、かつ信頼できる構造だと判断できた債券については投資を行う一方で、対象地域の開発が予定され、調達資金による自然保護インパクトが充分でないと判断した債券への投資は見送った。

生物多様性債券の発行はまだ始まったばかりであり、まずは実績づくりが市場拡大の条件になるだろう。ただ、魅力的な利回りの実現により投資資金の流入を促し、自然保護に対する多額の資金ニーズ解決につなげるというスキームは、大きな可能性を秘めている。インパクトとリターンという二律背反から脱却し、“インパクトもリターンも”得られる時代が訪れようとしている。

当資料は、2025年1月28日現在の情報を基にアライアンス・バーンスタイン株式会社が作成した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「責任投資」カテゴリーの最新記事

「責任投資」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。