景気の先行きとして考えられるレンジは広いが、足元の状況が良好であることから、底堅いだろうと思われる。

2024年の世界経済は良好に推移し、アライアンス・バーンスタイン(以下、「AB」)の比較的楽観的な見通しさえ上回ってきた。ABでは実質GDP成長率を2.6%とみており、経済成長率自体は胸躍る高さではないかもしれない。しかし、コロナ禍後の変動が激しい時期を経て、世界経済がバランスを取り戻すべく着実に前進したのは確かである。ABでは、今後も同様のトレンドが続き、世界各地の経済成長率とインフレ率が均衡水準に向けて回帰するとみている。

とはいえ、経済政策が著しく変化すれば、2025年以降の状況が様変わりする可能性がある。米国の次期政権が公約に掲げているように関税が広範囲に課されれば、景気減速はABが現在想定しているより顕著になり、そしてインフレ率は想定より高水準にとどまり続けかねない。政策に関する情報はまだあまりないため、2025年を迎える時点で景気の先行きとして考えられるレンジは極めて広いのが実状である。

米国の個人消費は減速するだろうが、緩やかで小幅な減速である

それでも、米国経済見通しの鍵となるのは依然として消費者行動である。労働市場が堅調なことから、2025年の家計所得は引き続きインフレ率を上回って増加し、それが実質消費を下支えるはずである。雇用ペースが減速しているため(図表1)、2025年には消費も減速するとABは予想しているが、労働市場が突然崩れない限り、緩やかで小幅な減速にとどまるだろう。

経済成長率は経済がバランスを取り戻すストーリーの一部でしかない。インフレ率も正常化のプロセスか、少なくともニュー・ノーマルになるかもしれない状態に向かう過程にある(図表2)。連邦準備理事会(FRB)のインフレ目標は2.0%だが、ABでは、FRBが時間の経過とともに2.5%近くのインフレで満足するとみている。そして、2025年にはその水準を達成する可能性があると考えているが、新たな関税が課されれば、2026年以降まで達成しないかもしれない。政策の不確実性がこのようにインフレ見通しの重荷になっているにもかかわらず、FRBは今後数四半期間に着々と利下げし、政策金利は徐々に3%近くまで下がるとABは今なお予想している。

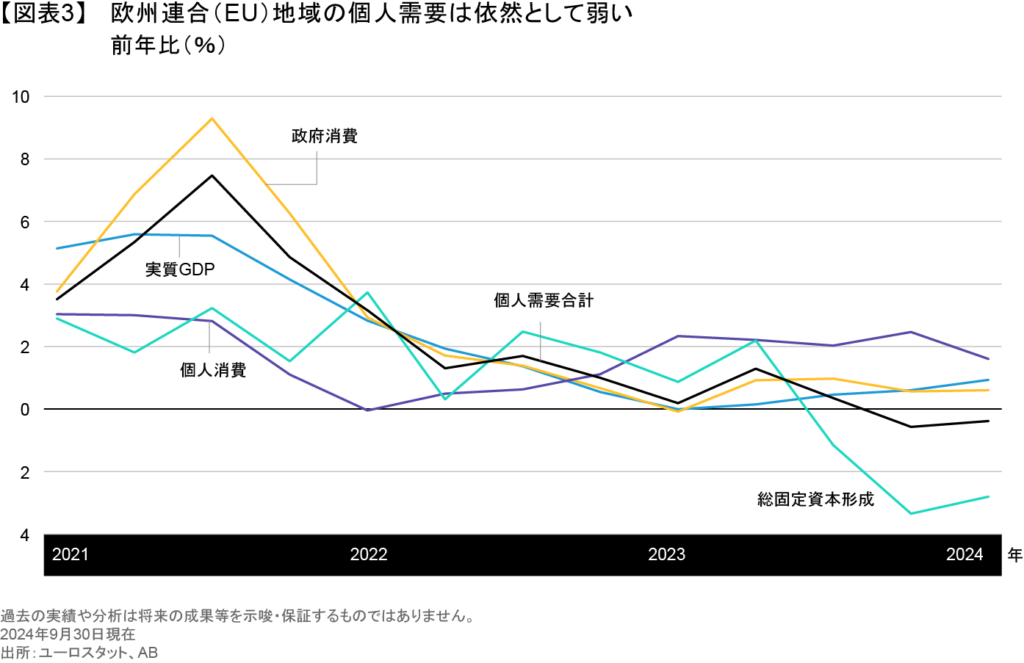

欧州の成長率は緩慢であり、貿易をめぐる混乱に対してぜい弱である

2024年の米国は高い経済成長率を記録しようとしているが、欧州は異なるストーリーにあり、緩慢な成長率にとどまっている。欧州各国間で生じている経済状況の違いは、その格差を広げているように見える。

そうしたストーリー展開は2025年になっても続きそうである。欧州の個人需要は依然として弱く(図表3)、製造業セクターはすでに不況にあり、労働市場は軟化しつつある。欧州では、個人消費が最終需要に米国ほど大きな影響を及ぼさないため、外部の成長ドライバーに米国よりはるかに依存しており、それはすなわち貿易である。

そうした点において、米国が欧州に新たな関税を課せば、すでに低い経済成長見通しの大きな押し下げ要因になりかねない。国内総生産(GDP)に及ぼす影響はさまざまなセクターや国によって大きく異なるだろうが、自動車、機械、化学、医薬品、食品を含む欧州最大の輸出セクターのいくつかは、かなり大きな打撃を受ける可能性がある。

ABでは低い経済成長見通しを踏まえて、欧州中央銀行が政策金利を引き下げ続けると予想している。今のところ、金融緩和が進めば、景気後退は回避できるとみている。

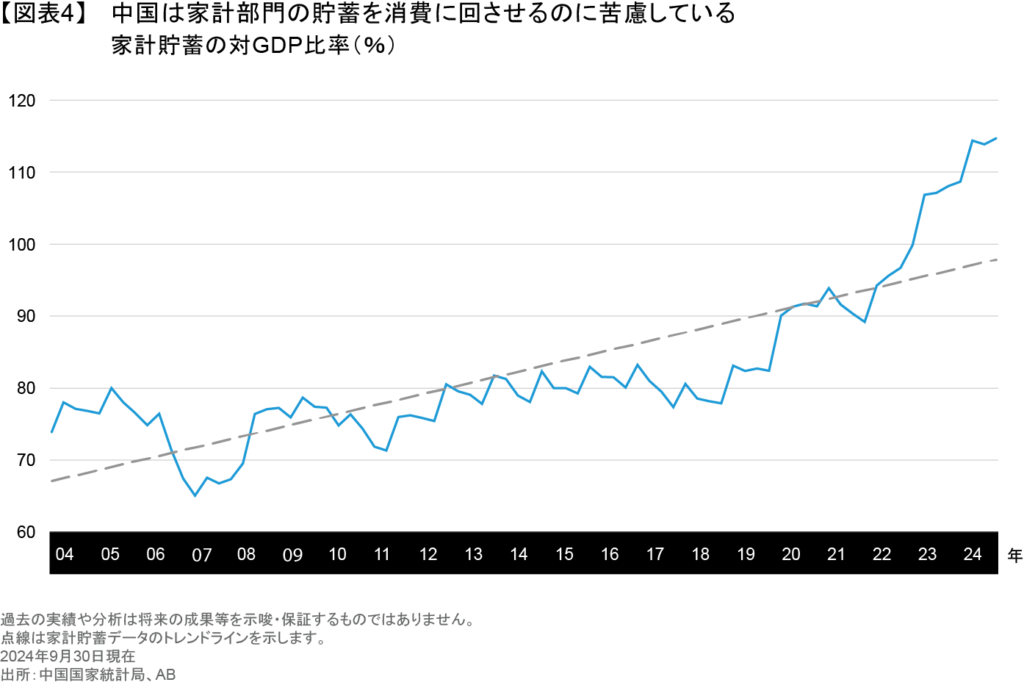

中国の成長率は鈍化している

世界経済の20%近くを構成する中国では、名目GDP成長率がおおよそ10年間の最低水準まで低下している。2025年は実質ベースで見て、中国の基準からすれば控えめな経済成長にとどまりそうであり、ABは実質GDP成長率が4.5%になると予想している。中国には社会的セーフティー・ネットがないことから、家計部門の貯蓄を消費に回させるのに苦慮しており(図表4)、消費者が経済成長を下支える能力は限られたものになっている。そのため、公共部門が力仕事を引き受けざるをえない状況である。

政策立案者は利下げのほか、悪化している地方政府の財政を支援すべく最近発表した10兆元(1.4兆米ドル)の債務対策を含めて、景気を下支えるための重要措置を講じている。しかし、これらの措置は景気減速のペースを抑制するものの、経済成長をより高い軌道に乗せることは意図していないとABは考えている。さらに、中国は米国との貿易摩擦に対して脆弱であり、中国経済が足踏みしている局面では特にそう言える。

選挙をめぐる不確実性が低下し、財政支出が増加する

世界経済の潜在的なダウンサイド・リスクとして、議論を引き起こしそうな貿易政策を挙げるのは簡単である。しかし、他のファクターが成長率を高める方向を指し示す可能性もある。

2024年の政治の世界では、多くの点で不確実性が高まるイベントがいくつもあり、おそらく企業が投資を手控える結果につながった。そうした政治の動きのほとんどすべてが過去の出来事になったことから、今後は設備投資がいくらか加速し、経済成長を下支えるのに役立つはずだとABは考えている。

また、想定される財政政策の道筋が経済成長を鈍化させることはなさそうである。財政政策は世界経済の防衛手段であり、各国・地域の中央銀行がインフレを抑制すべく利上げを実施したにもかかわらず、持続的な経済成長を可能にしてきた。そして、2025年に財政赤字が縮小すると予想する理由はほとんどない。財政赤字は政府の債務負担を膨張させるほか、ABが予想しているように、米国国債利回りをコロナ禍前のレンジより高水準にとどまらせる可能性があろう。

大局的見地:紆余曲折はあるものの、世界経済は底堅いだろう

来たる年には色々な意味でサプライズがあるだろうというのが、ありふれているが、妥当な見解だ。経済の行方として考えられるレンジは極めて広く、また、経済政策の変化に対して非常に敏感である。しかし、大局的見地に立てば、2025年を目前にした足元の状況が良好であることから、避けられない紆余曲折はあるものの、世界経済は底堅いだろうと思われる。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年12月6日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。当資料中の格付けはABの定義に基づきます。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「マクロ経済」カテゴリーの最新記事

「マクロ経済」カテゴリーでよく読まれている記事

BRICSの拡大:遠き旅路を歩む

BRICSが新たに6カ国をグループに呼び入れたことは、主要新興国にとって、世界における影響力を拡大するための重要な取り組みとなる。…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。