金利は低下しているが、経済成長はなんとか続いている。そして今もなお、プライベート市場への資産配分を積極的に増やす方法がある。

紅葉した木々の葉とそして金利が落ち始めた。それでも投資家は、2024年の終盤に軽やかな足取りで進んでおり、そしてそれにはもっともな理由がある。経済成長は減速しているが、軽い散歩のようなペースでの減速であり、急速度で景気後退に向かっているわけではない。アライアンス・バーンスタイン(以下、「AB」)では、金利の道筋がより明快になれば、それを受けて投資家が自信を深めるほか、資本形成やプライベート市場全般の取引活動が下支えられると考えている。

金利が低下することで資本コストも下がる。これは、過去2年間にわたって借入コストが急上昇した後では、多くの借り手が歓迎する小休止である。そうした状況は、M&A活動に加えて、貸し手が直接オリジネートするミドルマーケットローンの需要を刺激する可能性があるとABでは考えている。

一方、消費者系ローンを中心に長期的に続いている、銀行の金融仲介機能の低下傾向は、プライベート・クレジット内のエクスポージャーを増やしたり、分散化させたいと考える投資家にとって、新たな機会をもたらすはずである。

新たな経済環境

今後数カ月間は、以上のような経済環境を乗り切るのがより難しくなるかもしれない。また、米国、英国、欧州の主要な中央銀行は押しなべて緩やかな利下げにコミットしているようだが、2025年に経済成長が突然止まってしまう可能性があり、より積極的な金融緩和が求められている。

しかし、経済のどのセグメントが最もダメージを受け、どこでデフォルトが起きる可能性があるのかを予想するのは困難である。ABの見解では、そうした予想を正確に行うことを誰にも期待すべきではないと考えている。

潜在的なダウンサイド・リスクへのエクスポージャーを減らして分散投資を強化することが、不測の事態に備えてポートフォリオを構築するより良い方法である。難しく考える必要はない。詰まるところは、借り手やローンの質に鋭く注目し、プライベート・クレジットへの全資産配分を複数の形態にわたって分散化させるということになると、ABでは考えている。

ミドルマーケット:量より質

多くの投資家にとって、コーポレート・クレジットはプライベート市場への資産配分の要である。借り手と直接交渉するローンであるため、魅力的なリターン・プレミアムや、多くの金融機関が参加するシンジケート・ローンより強力な貸し手保護を伴っていることが多い。プレキン社によれば、企業へのダイレクト・レンディングは現在約1.5兆米ドルの規模に達しており、今後5年間でほぼ2倍になる見通しである。

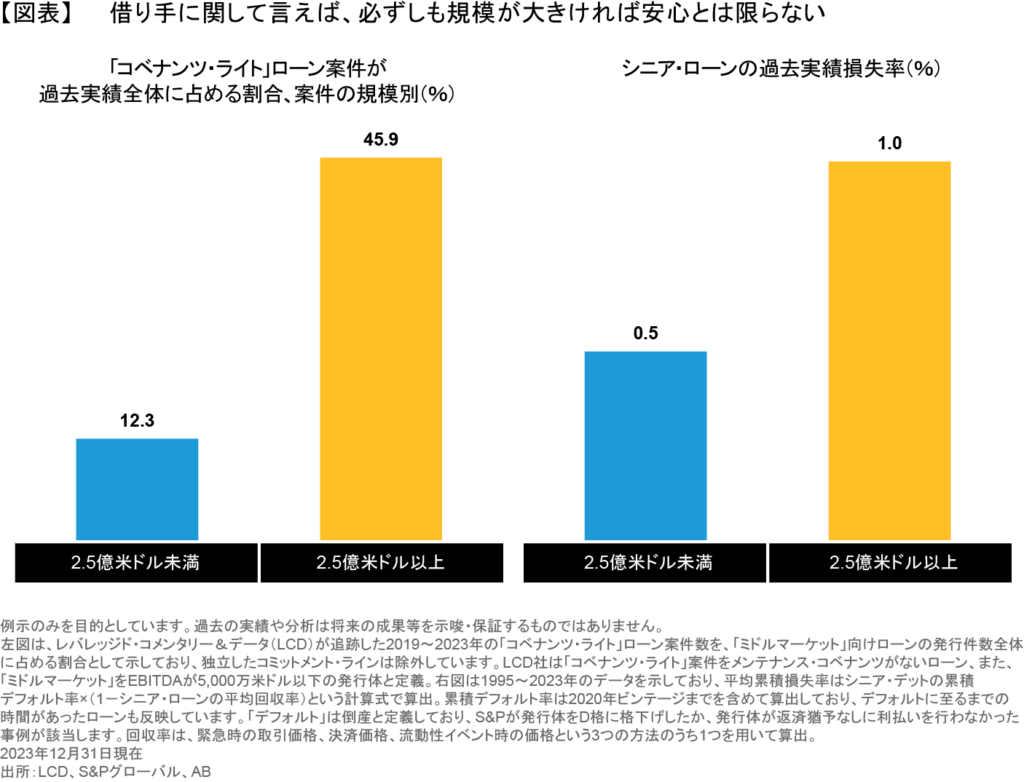

ただし、多くの金融資産がそうであるように、すべてのプライベート・ローンが等しく組成されるとは限らない。2~20億米ドルの企業価値を持つ企業と定義されることが多い、コア・ミドルマーケット企業への融資では、貸し手が強力な保護コベナンツを付与する交渉力が概して高い。そうしたコベナンツには、借り手が借り入れることができる金額の上限や、必要とされる流動性の最低水準が含まれる。借り手がそうした数値を満たせなかった場合、貸し手はコベナンツから、自身に有利なローン条件に修正するための交渉の決め手を得ることができ、それによってダウンサイド・リスクを軽減できる可能性が高まる場合がある(図表)。

そうした特性は常に有益だが、おそらく不確実性が高い状況で最も役立つだろう。なお、ミドルマーケットのなかでも大きい部類に入る企業へのローンで、そうしたコベナンツが設定されることはあまりない。これは一つには、多くの金融機関が参加するシンジケート・ローン市場を利用することも含めて、規模が大きい借り手にはクレジットの選択肢が多いためである。結論としては一般に、借り手にとって好ましいローン条件であればあるほど、貸し手が保護される可能性は少なくなると言える。

さらに、コア・ミドルマーケットの貸し手グループは規模が小さく、同じような考えを持つ傾向がある。彼らはそのおかげで問題が起きた場合に速やかに行動したり、借り手と効果的な連携をとることができる。

企業向けのダイレクト・レンディング全般で、リスクに関する精緻な見解を持つことも重要だとABは考えている。リスクを主導する事柄を正確に指摘することが肝心である。例えば投資家は、収益のけん引役が何に由来するものなのかを質問すべきである。個人消費なのか? 企業支出なのか? 企業支出に由来するのであれば、それは予想しにくい傾向がある設備投資からなのか? もしくは、必要不可欠な営業費用に関係しているのか?

投資家がリスクとリターンの最良バランスを判断するにあたり、その回答が一助になる場合がある。

消費者向けクレジット:優れた分散投資手段なのか?

経済成長に確信が持てない状況で消費者向けクレジットに進んで投資するのは、直観に反するように見えるかもしれない。しかし、慎重なアプローチをとれば、リターンをあげる可能性を高めるほか、資産配分を分散化させることができるとABは考えている。

投資に「ただ乗り」はない。ただし、ABの見解では、分散化が「ただ乗り」の次に良い事柄になる可能性がある。

銀行やノンバンクのオリジネーターと提携し、あらゆる消費者向けローンのプールを取得するのが、効果的なアプローチの1つだとABは考えている。6兆米ドルを超える市場規模があり、2028年までに10兆米ドルに達すると予測されているこの形態のスペシャルティ・ファイナンスは、実体経済のギアに油をさすのに役立ち、一部の商業用及び居住用不動産だけでなく、自動車ローン、住宅ローン、POSローン向けのファイナンスの多くを提供している(以前の記事『スペシャルティ・ファイナンス:プライベート・クレジットの次世代を担う魅力的な分散投資先』ご参照)。

多くの場合、さまざまなセクターや投資が、何千とまではいかなくても何百もの原担保資産やローンで構成されているおかげで、企業向けクレジットとの相関は低くなっている。

消費者が現在、労働市場の減速も含めて困難な状況に直面しているのは確かである。しかし、一部で弱気のシグナルがあるものの、消費者市場全体が軟調になる兆しは見受けられない。消費者は一様ではなく、消費者向けローンのパフォーマンスもサイクルを通して一様ではない(以前の記事『消費者ローン:ローンの種類によりリスク・リターンが大きく異なる資産クラス』ご参照)。さらに、強弱が入り混じったシグナルは、ローン取得先との関係や引受スキルとともに、投資家にとって期待が持てる環境を作り出す可能性がある。

急成長する市場が成長と分散化の機会を提供する

ABでは、かつては銀行が提供していたさまざまな形態のローンにプライベート・クレジットが進出するにつれ、以上のような一連の機会が拡大し続けると予想している。そして、それとまったく同様に重要なことに、投資の選択肢が増えることにより、資産配分を微調整してマクロ経済環境に適合させる方法も増えていくだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年10月11日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。当資料中の格付けはABの定義に基づきます。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「オルタナティブ」カテゴリーの最新記事

「オルタナティブ」カテゴリーでよく読まれている記事

航空機ファイナンスへの投資機会

航空機への投資は、安定したキャッシュフローと、市場の幅広い動きを反映する指数とは相関関係が低いリターンを生み出すことができる。新型…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。