環境、社会、ガバナンス(ESG)投資は運用会社や顧客に大きな疑問を投げ掛けている。アライアンス・バーンスタイン(以下、「AB」)では、マテリアリティ(財務的に重要な要素)、そして変化し続ける顧客ニーズに重点を置くことが将来への鍵だと考えている。

ESG投資は近年、宙に浮いた状態にある。ESG課題を投資戦略に組み込むことへの熱狂は去り、議論の焦点はこうした取り組みによる現実的な成果に移行した。運用会社や顧客は、規制や調査分析、国の政策、ポートフォリオにおける実行やパフォーマンスといった難しい課題に直面している。しかし、責任ある投資、すなわち、財務的に重大なESGファクターの考慮は、近い将来なくなることはないだろうというのがABの見解である。

責任ある投資が発展するにつれ、顧客の選好や視点が多角化していることも、ESGが直面する課題の一角を成している。ABにとって重要な論点は、グローバルな運用会社として顧客の様々なニーズを満たし、投資成果の最大化に貢献し、かつ資産クラスの枠を超えて適用できるようなESG投資の枠組みをいかに構築していくかである。

受託者責任から始まる

受託者行動規範、すなわち顧客にとって実現しうる最良の運用成果を達成するように努力することが、あらゆる資産運用会社における判断の根拠となる。とはいえ、責任ある投資に関して言えば、そうした受託者責任の遂行は、異なる形式をとることがある。資産運用会社は異なる投資アプローチのポートフォリオを幅広く提供することで、さまざまな顧客ニーズを満たすべきだとABは考えている。

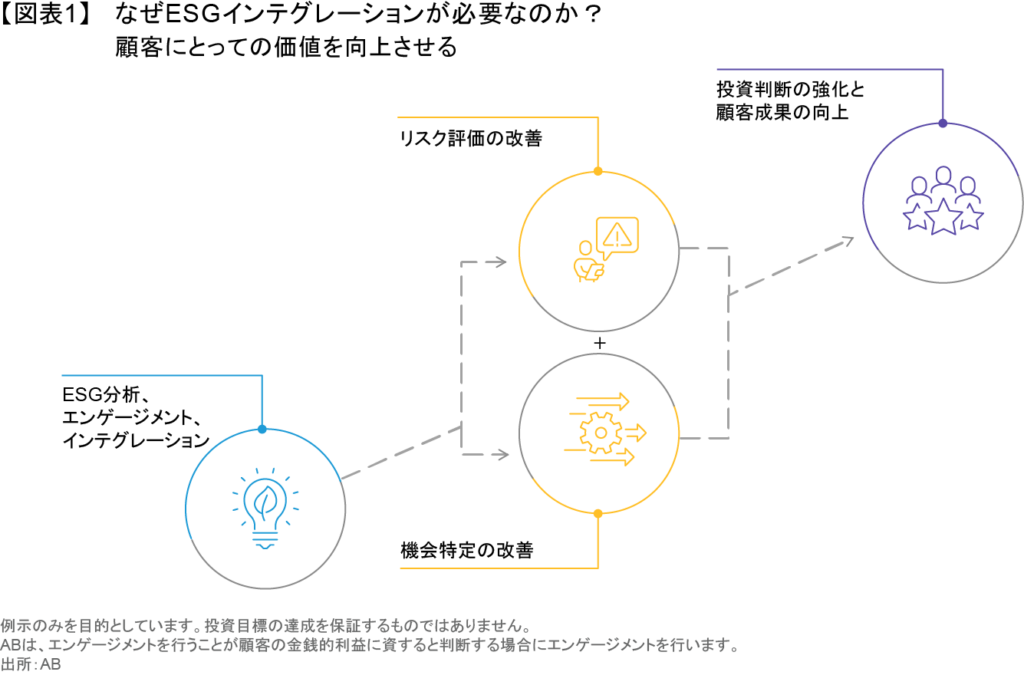

一方で、責任ある投資の取り組みには統合的な行動規範がなければならない。ABは、マテリアリティに基づくESGのアプローチこそが、受託者責任を果たす上での鍵になると考えている。つまり、潜在的なリスク及びリターンに重大な影響を及ぼしうる一連の金銭的ファクターに基づき、発行体や証券を分析することが、ポートフォリオ・マネージャーの義務であるということだ。事業や証券リターンに重大な好影響または悪影響を及ぼす可能性があるESGの問題は、分析プロセスにおいて適切に考慮されるべきであるし、こうしたESGへの考慮は投資判断の質を向上させる好ましい取り組みと位置付けられるだろう。

様々なESGファクターが、企業にリスクや機会をもたらしている。例えば、サプライチェーンで強制労働をさせている企業は、米国の輸入禁止措置を受ける可能性がある。現代奴隷について、水産業から金融までのさまざまな産業で事業リスクが生じている(以前の記事『Fighting Modern Slavery in the Fishing and Finance Industries』(英語)ご参照)。ハリケーン、地震、干ばつなどの自然災害は頻発化及び激甚化しつつあり、企業にとってダメージが大きくなっている(以前の記事『自然災害指数:コロンビア大学との共同研究』ご参照)。地球の生命維持や事業実現のためのリソース及びプロセスへの圧力が高まるなか、生物多様性が重大な問題になる可能性がある(以前の記事『生物多様性:投資分析における新たな課題』ご参照)。人工知能(AI)の急速な進歩により、AIを活用する取り組みのエネルギー消費量、リスク評価モデルにおけるバイアス、さらに雇用喪失の可能性といった、数多くの入りくんだ倫理問題が生じている(以前の記事『AIをめぐる倫理と規制:迷路を進む方法』ご参照)。経営陣の行動やその他の企業ガバナンスの慣行が、広範囲にわたる事業の成果に大きな影響を及ぼす可能性がある(以前の記事『ガバナンスの重要性:議決権行使を超えて』ご参照)。そして多くの場合、ESGの重大なリスクと機会が相互につながっている点を認識しなければならない。ABの見解では、企業のファンダメンタル分析の一環としてこれらのような問題を調査することは、投資判断の質および顧客にもたらす成果を向上させる(図表1)。

重要性の高いリスクと機会を見つけ出す

ESGに関連する多くの課題に共通する点は何か? ほとんどの場合、規制は世界的に増加している。そうしたルールに抵触した企業は、風評リスクのほか、罰則や制裁に直面する可能性があり、収益増が妨げられたり、追加的な費用が発生しかねない。

一方、ESGの課題に対するソリューションを持つ先進的な企業は、利益をあげる機会に恵まれる可能性がある。インフラ整備のエネルギー効率向上を促す企業や、代替エネルギーの設備メーカー、医薬品やテクノロジーを利用できるようにしている企業がこうした例となるだろう。

ESGのリスクや機会が重大である場合、ポートフォリオ・マネジャーがファンダメンタル分析において十分な注意を払わないのは、望ましくないとABは考えている。

ESGの実践:インテグレーションか、特化型か

マテリアリティに基づくアプローチを投資プロセスに取り入れる方法は数多く存在する。様々な関連用語の意味するところが必ずしも標準化されていないことから、ESG関連のポートフォリオが増えるにつれて、顧客の間に混乱が生じている。運用会社は、顧客に戦略の違いを理解してもらえるよう、必要なサポートを提供するべきだ。

前述した「ESGインテグレーション」は、従来型の投資ユニバースの中で、重大なESG課題を調査し、エンゲージメントを行い、銘柄選択に反映する手法である。ABでは、アクティブ運用の投資戦略のほとんどでESGインテグレーションを行っている。一方、インテグレーションではなく、特定のESG基準(低炭素経済への移行や、国連の持続可能な開発目標(SDGs)に沿った事業収益など)に基づいて投資ユニバースを設定し、運用を行う「ESG特化型ポートフォリオ」を好む顧客もいる。

どちらのアプローチも、魅力的なリスク調整後リターンを顧客にもたらすことを目指す点は共通している。異なるのは、ESG特化型ポートフォリオにおけるリターンは、ESG関連の投資レンズを通じて創出されているという点だ。

規制のパラドックス:透明性と複雑さ

規制当局は、ポートフォリオのESG特性に関して、信頼性を向上させることを目指して取り組んでいる。例えば、従来型の投資戦略であっても、保有銘柄やポートフォリオに関するESG関連情報を詳細に開示している場合がある。情報開示をしているからといって、ポートフォリオの運用自体がESGに特化しているわけではないが、投資戦略を検討している投資家に対し透明性を提供しているのは確かである。

2021年から適用が始まった欧州連合(EU)のサステナブル・ファイナンス開示規則(SFDR)は、運用会社に自身の投資ポートフォリオをSFDR第8条または第9条の商品に分類させることで、ポートフォリオのESG特性に関する透明性向上を目指している。SFDRでは、第8条にあてはまるポートフォリオは、「投資先の企業が良好なガバナンス慣行に従っており、環境特性または社会的特性、もしくは両方」を促進する必要がある。また、第9条にあてはまるポートフォリオは「持続可能な投資を目的」としなければならない。これらの分類は解釈の余地を残すものだが、それでも、投資家が自身の好みに合うポートフォリオを見つけるのに役立っている。

他の国・地域では、英国、フランス、シンガポールのラベル適用制度などの異なる規制要件が出てきている。これらの規制は、透明性を促進してグリーンウォッシングに対処するという共通の目標を持つ一方で、各枠組みの範囲や要件の違いが複雑さや混乱につながっている。異なる規制枠組みを単純比較するのはほぼ不可能だ。

試行錯誤は続いているが、ABでは、規制の進化や顧客の精査、パフォーマンスの出方を受けて、最終的には一部の商品が期待に応えることができず市場から淘汰されると考えている。一方で、革新的な手法による重大なESG課題の分析や、資金の効率的な配分を行い、顧客ニーズを満たすことのできる企業やポートフォリオは、勢いを増す可能性があろう。

ケーススタディ:気候関連の分析と実践

気候変動は、世界的に最も顕著なESG問題の1つとして特別な注目を受けるに値する。また、運用会社がマテリアリティの原則を忠実に守りながら、さまざまな顧客ニーズを満たすことができる方法の好例も提供している。

最初のステップは包括的な分析フレームワークを構築することである。ABでは、気候変動によって企業に緊急で重大なリスクが生じると考えているため、ESGに関する分析活動の中でも気候リスクに重点を置いている。近年では、気候変動アラインメントフレームワーク(英語「Climate Transition Alignment Framework」の頭文字をとって「CTAF」)を構築し、運用チームが気候変動リスクや機会を特定するのに役立てている(以前の記事『フレームワークに基づいた対話:低炭素社会への移行』ご参照)。独自のCTAFが意図しているのは、やみくもに実質排出量ゼロの達成を促すことでも、カーボンフットプリントのような単一の実績指標のみに基づいて移行リスクを評価することでもない。むしろ、CTAFは、将来の低炭素社会に向けて各企業がどのように前進していくのか、それぞれの独自の道筋について、ABが理解を深めるのに役立つものである。

また、ABの気候に関するリサーチは、コロンビア大学クライメート・スクールとのパートナーシップから恩恵を受けている。運用チームはこの協力関係を通し、気候変動科学や物理的リスクに関する学術知識にアクセスし、それをセクター、産業、企業の分析力を高めるのに役立てている。コロンビア大学は自身の学術研究を実社会で活用する機会を得る一方、ABの運用チームや顧客は極めて重大な気候問題の学習を深めることができている(以前の記事『AB気候変動と投資に関するアカデミー:2023年ハイライト』ご参照)。

ABのポートフォリオ・マネージャーやアナリストは、入手したデータで企業の長期見通しに関する投資知見を広げることが可能である。企業とのエンゲージメントでは、そうした知見を踏まえてリスクの管理方法を確認したり、その企業の事業が低炭素社会で成功を収めるかどうかを判断している。

分析の活用方法は運用哲学や顧客の選好によって決まる。例えば、ポートフォリオは伝統的な要求の範囲内で、気候変動で生じる重大なリスクや機会の知識を保有銘柄の全面的なリスク・リターン分析に取り入れることにより、ESGインテグレーションを行う。また、この調査で得た知見を踏まえて大量排出企業とエンゲージメントを行うことも可能である。顧客はさらに、ポートフォリオに脱炭素化目標を設定したり、気候ソリューションに投資することで、より具体的な気候変動への特化を選択することもできる。

エンゲージメントで投資知見を研ぎ澄ます

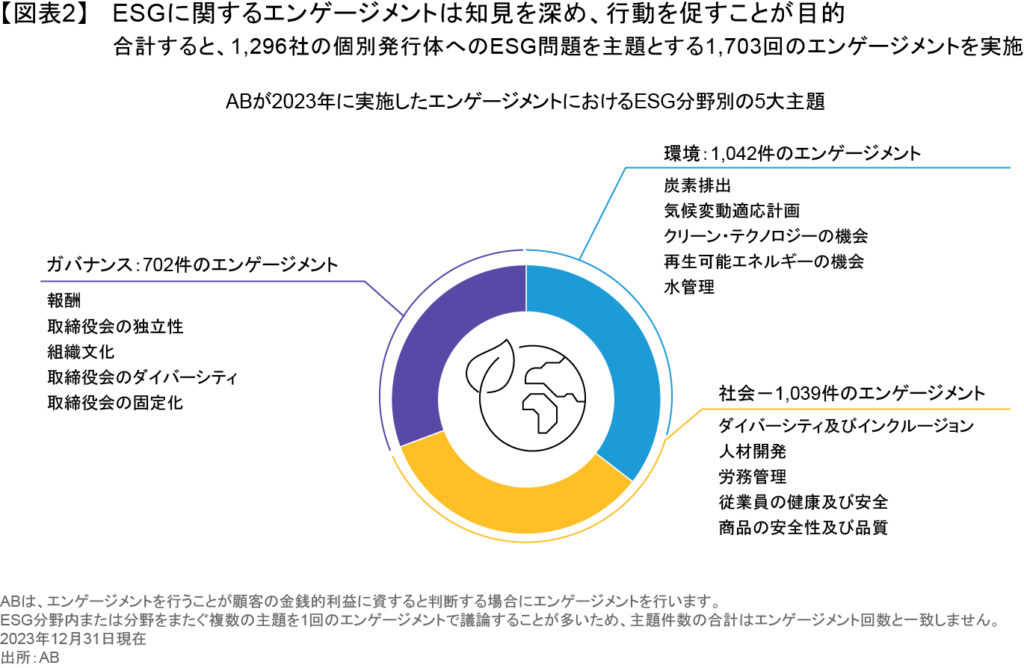

アクティブ運用を行う投資家にとって、企業のリスク・リターン特性について強い確信を持つために、重大なESG問題を主題とするものも含め、経営陣へのエンゲージメントが重要だとABは考えている。この信念に従って、ABは2023年中に、1,296社の個別発行体へのESG問題を主題とする1,703回のエンゲージメントを実施した(図表2)。

そうしたエンゲージメントには、知見を広げることと行動を促すことという2つの目的がある。ポートフォリオ・チームは経営陣や取締役会のメンバーと会い、重大なESG問題が及ぼす影響や、それに対する戦略及び対応を議論する。そうすることにより、企業の現在のESGクレデンシャル、今後の方向性、発行体としての財務状況やバリュエーションが受ける影響について、チーム内の見解を醸成することができるのだ。

また、ポートフォリオ・マネージャーやアナリストは、発行体を促して事業活動や責任ある行動慣行を改善させ、株主価値の拡大やクレジット・リスクの改善を図ることができる。エンゲージメントの2つの目的は、どちらも株主価値や潜在的リターンの拡大を狙ったものであり、したがって、運用会社が顧客に対する受託者義務を遂行するのを後押ししている。エンゲージメントの対象を適切に絞り込み、働きかけることは好ましい投資慣行における欠かせない構成要素だというのが、ABの見解である。

さて、ESGに関して、顧客は運用会社に何を期待するのだろうか? ABが行う顧客とのコミュニケーションでは、ABの企業としてのESG慣行に関する質問をよく受ける。多くの場合、提案依頼書のなかのABのESGポリシーや調査及び投資プロセスに関する質問である(図表3)。

これらの質問は、ESG問題が今なお、世界的に検討すべき投資課題のままであることを示している。また、過去の何らかの投資熱のようにESGが立ち消えになることはないだろうという、ABの考えも裏打ちしている。

未来を形作る

変化は引き続き起こるだろう。規制当局の精査、資金フロー、パフォーマンスのパターンが、どれも責任ある投資の未来を形作っているのだ。これは以前にも見受けられた自然な発展プロセスであり、業界は強くなって浮上するはずである。重大なESGファクターの評価を強化すべく最新のテクニカル・ツールを開発する資産運用会社は、顧客にもたらす成果を向上させる上で有利な立場に身を置くことになろう。

ESG反対派がいなくなることもない。ABはそれでも、社会的な議論は建設的なものであるべきで、多種多様なバックグラウンドを持つ責任ある投資の実行者は、業界共通の目標、すなわち高いリスク調整後リターンを顧客にもたらすという目標に集中するよう、促されるべきだと考えている。生き残れないサービスもある一方、優れたESGインテグレーションやESG特化型アプローチを通じて、真に付加価値をもたらす戦略は生き残るだろう。調査・運用プロセスにおいてマテリアリティ分析を徹底的に行うとともに、その一貫性や透明性の改善を続けることが鍵となる。こうした取り組みができれば、伝統的な投資戦術やプロセスが長い期間をかけて発展してきたのとまったく同様に、投資ポートフォリオにおけるESGの活用は今後もその価値を向上させていくだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2022年9月13日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「責任投資」カテゴリーの最新記事

「責任投資」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。