欧州のオフィス・セクターは崩壊に向かっているのか?アライアンス・バーンスタイン(以下、「AB」)では決してそのようには考えていない。

間違いなく、オフィス・セクターは逆風にさらされており、長引く高金利によって、バリュエーションの下方修正が生じ、一部ではリファイナンス・リスクとして問題が顕在化している。ただし、複数の要素によって、欧州のオフィス・セクターは米国よりも状況は明るいと考えている。

本稿では欧州のオフィス・セクターで着目すべき点をいくつか紹介するが、デット投資の観点では、現状、オフィス以外の不動産セクターにより多くの投資機会があると見ている。ただ、欧州のオフィス物件への選別した投資需要は続いており、今後も無くなる訳ではない。欧州と米国の構造の違いを理解している投資家であれば、将来、欧州で魅力的なオフィスへの投資機会を見つけやすいかもしれない。

欧州ではむしろ供給不足の可能性も

リモートワークやハイブリッド勤務形態は、オフィス・スペースの価値や有用性に広範囲に影響を及ぼしている。しかし、欧州のゲートウェイ都市は、人口1人当たりのオフィス在庫が米国よりも少ない傾向にある。これは、欧州のほとんどの都市で米国のように「ミッドタウン」やガラス張りの高層オフィスタワーが一般的でないからかもしれない(フランスのパリにあるラ・デファンス金融・ビジネス地区は例外)。

これは欧米の重要な違いとして捉えている。というのも、これらのタワーが老朽化した場合、住宅に転用するのは非常に難しいからだ。こうした大型物件の多くは、柔軟性に欠ける構造で、環境に優しくないシステムや、テナントのニーズに合わせて簡単かつコスト効率よく変更できないフロアプレートを備えている。また、配管や自然光を取り入れることも難しい。

人口1人当たりのオフィス・スペースを分析すると、米国は世界で最も供給過多なオフィス市場と言われており、利用可能なスペースは英国、フランス、ドイツを含む欧州の主要市場よりもかなり多い。

さらに、米国の多くのゲートウェイ都市における供給過多は、雇用主や従業員が今日のオフィスに求めている要素、すなわち、美観に優れ、環境に配慮したデザインで、交通機関に近く、共同作業を促進するオープンスペースを有さない時代遅れのスペースによって占められていることが一般的である。

床面積の広さも重要な要素の1つ

欧州のオフィスはフロアあたりの床面積がそこまで大きくないため、他の用途への変更による再利用が比較的容易と言われている。例えば、世界展開する不動産サービス会社のサヴィルズによると、老朽化したオフィスビルの住宅への用途変更が進む英国では、2015年から2022年の期間、7万3,000戸以上の住宅がオフィスから改修され生み出されている。新型コロナウイルス発生によるパンデミック時、世界各国ではオフィスの空室率拡大が進んだが、欧州の主要都市では相対的な堅調さを維持し、こうした供給量の減少が需給悪化に歯止めを掛けた可能性がある(図表1)。

オフィスで過ごす時間の違い

オフィスを利用するテナント従業員の生活スタイルの差にも着目すべきと考えている。

まず、欧州の住宅は、大半の所得層を通じ、狭い傾向が強い。自宅に専用の勤務スペースを確保する余裕はほとんどないと言える。ある調査によると、フランス、ドイツ、オランダ、北欧諸国の家庭では、世帯当たり平均2~3部屋しかないが、米国では平均4部屋近くもある。

リモートワークの快適さも影響しており、欧州の都市では、自宅に必ずしも冷房を設置している訳ではなく、夏場の日中はオフィスで仕事を行うインセンティブが生まれる。また、二重ガラスの窓がない家庭が多く、冬も自宅での在宅勤務は適さない場合がある。

通勤に関しても欧米の差は大きく、通勤にかける時間が異なる。欧州はオフィスにより近い場所に住む傾向があり、逆に米国は郊外に自宅を構える場合があり、通勤時間は長い傾向が見られる。スタンフォード大学の経済学者が最近発表したところによると(英語、外部サイト)、2019年から2024年にかけて、米国では朝の通勤距離が50~74マイルの層の割合が18%増加し、さらに長い75マイル以上の通勤距離は32%も増加した。この調査参加者の中には、ハイブリッドな勤務形態であれば、週に1~2回の出社で済むため、通勤時間が長くなっても我慢できるとの回答があった。

環境への取り組みがワークスペースを変える

欧州の規制当局もまた、貸主に対し、物件を賃貸する前に最低限のエネルギー効率性を確保するよう義務付けている。これだけで、オフィスの需給ダイナミクスに影響を及ぼすことが出来る。これには2つの意味があるとABでは考える。1つはこれらの物件を将来的な規制強化に耐えられるようにするため、改修投資を促進する点である。もう1つは環境規制で求められる基準に達しない物件の陳腐化を加速させることである。

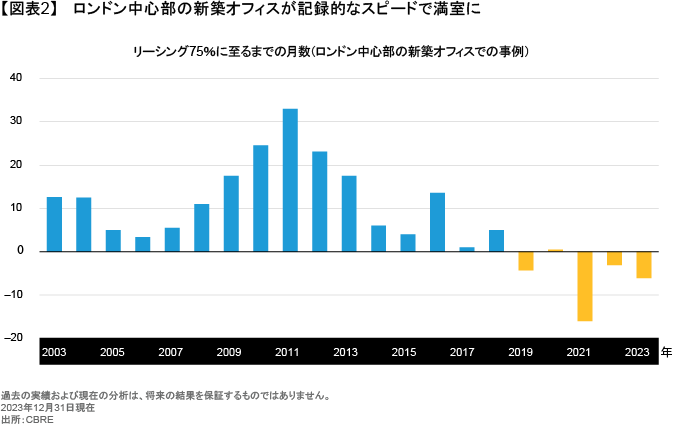

例えば、ロンドンの「次世代」オフィスのリーシング状況は15年ぶりの高水準に近く、活況さが続いている。これは、環境の観点から適切な条件を満たす物件に対する需要が高い傾向にあることを示唆しており、このことは、リーシングの閾値である75%に達するまでの期間が減少していることからも見て取れる(図表2)。近年、近代的なオフィスは竣工前平均5カ月で75%のプレリーシングが完了している(マイナスの棒グラフ)。

2022年7-9月期から2023年7-9月期にかけて、欧州主要都市でプライムオフィスの賃料が平均4.9%上昇したのは、こうした環境対策が取られた新築オフィスへの強い需要が影響を与えたと考えられる。

米国の都市でも「次世代」ビルへの需要は高く(以前の記事『悲観論に終止符を打つオフィスとは』ご参照)、商業用不動産市場の投資家にとってもチャンスとなることが期待される。しかし、米国にはESGに関する統一的な連邦規制がないため、開発や新規賃貸の決断が複雑になりかねないという問題がある。また、ESGを考慮することに反対する地域もあり、プロセスが遅れる可能性もある。

ここまで欧州のオフィス・セクターの底堅さの背景を説明してきたが、誤解を恐れずに言えば、投資家は欧州のオフィス・セクターに関して、まだ慎重に行動する必要があると考える。今のところ、最も魅力的な商業用不動産投資は、他の場所で見つけやすいとABでは考えている。繰り返しとなるが、欧州と米国のオフィスを同じものとして見ていない投資家は、より容易に魅力的な投資機会を欧州オフィス・セクターで見つけることができるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年7月8日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「オルタナティブ」カテゴリーの最新記事

「オルタナティブ」カテゴリーでよく読まれている記事

航空機ファイナンスへの投資機会

航空機への投資は、安定したキャッシュフローと、市場の幅広い動きを反映する指数とは相関関係が低いリターンを生み出すことができる。新型…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。