消費者ローンへの投資に関して言えば、報道のヘッドラインは判断を誤らせかねない。アライアンス・バーンスタイン(以下、「AB」)では投資機会があるとみている。

銀行が融資活動を縮小し続けるにつれ、投資家が行うプライベート・クレジットへの資産配分では、消費者向け貸付けが占める割合が高まってきている。スペシャルティ・ファイナンスとして知られるこの領域は、実体経済に動力を供給するエンジンであり、ABでは、ポートフォリオのリターンを高め、ボラティリティを減らすほか、パブリック市場及びプライベート市場の両方における企業向けクレジットへの既存エクスポージャーを分散させる可能性があると考えている。

しかし、金利がさらに長期間にわたって高水準にとどまる見通しとなった現在は、消費者ローンへのエクスポージャーを増やす好機なのだろうか? それはもっともな質問であり、自動車ローンやクレジットカードの返済が遅れている借り手もいることが米連邦準備制度理事会(FRB)の最近の調査(FRBの記事ご参照(英語、外部サイト))でわかった米国では、特にそう言える。

ABの回答は「イエス(現在は好機)」であり、その理由は、同等のクレジットスコアの借り手に対して同様の担保付きのローンを組成した場合でさえ、すべてのローンが同じだとは限らないためである。投資家にとって重要になる検討事項は、ローンの種類や短期的な経済見通しではなく、引受プロセスの質、言い換えればプライベート・レンダーが行う借り手の信用力評価やローンの質である。

その意味では、プライベート・クレジットの投資家はローンの引受を行う運用者のリスクを取っていると考えることもできるのだ。

スペシャルティ・ファイナンス:急成長する市場

スペシャルティ・ファイナンスは、過去20年間にわたって成長し、6.3兆米ドル市場(以前の記事『スペシャルティ・ファイナンス:プライベート・クレジットの次世代を担う魅力的な分散投資先』ご参照)となり、住宅及び商業用不動産、自動車、クレジットカード、中小企業、業務用設備や、知的財産使用料に関連した収入源を含むさまざまなニッチセクター向けの融資の多くを提供している。ほとんどのローンが、通常は金融資産または自動車や業務用設備などの有形資産の担保付きで組成されている。

以前はもちろん、欧米の銀行が自らそうした融資の多くを提供していたが、規制が厳しくなったことから縮小せざるをえなくなり、プライベート・レンダーがその穴を埋めている状況である。現在では多くの銀行が、組成したローンのかなり大きな部分をプライベート・クレジットの投資家に売却している。そして多くの場合、そうした売却は、買い手が一定の期間に一定額のローンを購入することに合意する、フォワードフロー契約を通したものとなっている。

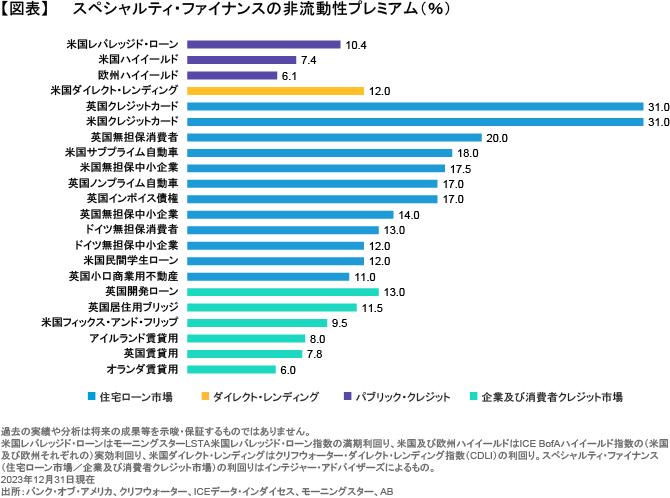

また、売却するローン資産は流動性が低く複雑になる傾向があるため、銀行は通常、ハイイールド債券、レバレッジド・ローンや、その他の形態のパブリック・クレジットを上回る利回りプレミアムを提供している(図表)。

市場の規模、厚みや、データの利用可能性を考慮すれば、北米の方が欧州より成熟している。一方、欧州は小規模であり、法制度が国によって異なり、データの質がまちまちであることから非効率だが、そうした未成熟市場にうまく対応する能力があるプライベート・クレジットの投資家にとっては、その非効率さが投資機会をもたらす可能性がある。

組成した年の1~2年の違いが大きな違いになる可能性

ただし、プライベート・レンダーは多種多様であるため、彼らがオリジネートしたローンの引受基準も大きく異なる場合がある。ABの見解では、ローン引受の健全性が最も信頼できるパフォーマンス指標の1つである。そして、基準の緩い引受が問題を引き起こすのにはあまり時間はかからない。

コロナ禍が収束した後、組成するローン金額を最大限に増やし、成長を加速させることに意欲的なノンバンク・レンダーが多かったため、引受基準が急に緩くなった。それと同時に、各国政府が支給した多額の一時給付金が個人消費を刺激した。多くの消費者が高額な商品を惜しげもなく購入したが、そうした商品には価格が急激に上昇していた新車や中古車も含まれ、購入者が20%以上の頭金を支払うことも珍しくなかった。しかし、そうした購入を賄った資金が一時給付金だったため、パフォーマンス指標としてはそれほど信頼できるものではなかった。

現在の報道では、米国の自動車、クレジットカード、その他のローン市場の問題や債務不履行といったヘッドラインが散見されるが、そうした状況に陥った主因は、緩い引受基準が一般的だった2022年に組成されたローンである。

一方、2023年のローンは、引受基準が厳しくなったほか、ローン金利が市場金利に沿うようになったことから、良好なパフォーマンスとなっている。ABの見解では、現在は(2022年のローンに関する報道の背景を理解できる投資家にとって)、新たに組成される、総じて質が高いローンを取得する好機のようである。その上、コロナ禍を経て市場が軟化して以降、ホールローンを積極的に購入している投資家はほとんどいない。そのため、選別する能力がある投資家は、質が高いローン資産やオリジネーターを見つけ出し、リターンを創出する可能性を高めることができるとABは考えている。

様々なローンを取得する:直接関与していることが肝要である

様々なローンを取得する能力も引き続き重要であり、そうした能力を持つレンダーやプラットフォームは複数存在する。また、分散投資の要素やダウンサイドリスクプロテクションの要素を取り入れるため、投資家はローンのオリジネーターに対し、すべてのローンの一定割合を保有するように求めることもできる。そうすることにより、オリジネーターが厳しい引受基準を維持する動機を作るのだ。

典型的なポートフォリオには何百または何千ものローンが含まれる場合があり、そうしたローンの担保やキャッシュフローの種類は多岐にわたることから、それらが分散投資の要素になる可能性がある。また、多くの投資家が行うプライベート・クレジットへの資産配分で大部分を占めるセグメントである、企業向けのダイレクト・レンディングとの相関はもちろん、パブリック市場の株式及び債券との相関も低い。

レンダーは引き受けるローンを制御することはできるが、経済の先行きを制御することはできない。したがって、経済成長率が減速して失業率が上昇すれば、損失が膨らむ可能性がある。ただし、運用者が景気循環の異なる局面の過去実績データやローン資産のパフォーマンスを分析することにより、様々なクレジット環境下で安定的なパフォーマンスをあげる可能性が最も高いローンを特定するができると考えられる。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年5月30日現在の情報を基にAB CarVal Investors, LP(以下「 ABカーバル」)が作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン株式会社およびABカーバルは、アライアンス・バーンスタイン・エル・ピー傘下の関連会社です。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「オルタナティブ」カテゴリーの最新記事

「オルタナティブ」カテゴリーでよく読まれている記事

航空機ファイナンスへの投資機会

航空機への投資は、安定したキャッシュフローと、市場の幅広い動きを反映する指数とは相関関係が低いリターンを生み出すことができる。新型…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。