プライベート・キャピタルが、個人消費者向けの融資にますます用いられている。

銀行は実体経済の多くの分野で融資を抑制しており、それには最も重要な分野も含まれる。2024年1-3月期に米国の国内総生産(GDP)の約68%を占めた消費者向けである。これは投資家にとって、リターンを創出する可能性を高めるほか、プライベート・クレジット・ポートフォリオの分散投資を進める機会であると、アライアンス・バーンスタイン(以下、「AB」)は考えている。

銀行セクターでは、世界金融危機を経てバランスシートの修復や厳格化された規制の遵守を余儀なくされて以降、金融仲介機能を後退させる動きが続いている。そうした変化により、ミドルマーケットのダイレクト・レンディング(以前の記事『ダイレクト・レンディングの見通し~豊富な投資機会と高いリターンの可能性~』ご参照)が著しく増加し、プレキン社によれば1.5兆米ドル市場になったのを後押ししたほか、他の大部分のプライベート・クレジットという、アセット・クラスの基盤を築くきっかけとなった。

しかし、銀行が近年抑制しているのは企業融資だけではない。欧米の銀行は過去15年間にわたり、消費者及び中小企業向けの融資を大幅に縮小してきた。金利が上昇し、預金流出や資産ポートフォリオの時価評価損失が増加して以降、縮小ペースが加速している。とりわけ米国の地銀でその傾向が強い。

実体経済を動かす燃料

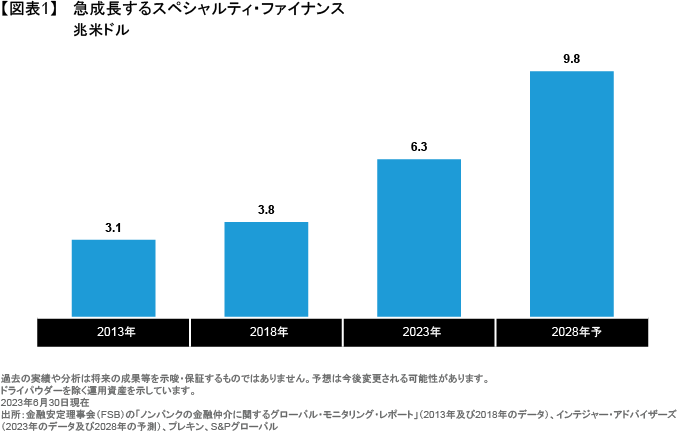

しかし、スペシャルティ・ファイナンスとして知られるこの広義の消費者向け融資の形態が、実体経済の原動力として役立っている。ノンバンク融資市場は6.3兆米ドルの規模があると推測され、企業向けのダイレクト・レンディング市場より何倍も大きいほか、居住用及び商業用不動産、自動車、クレジットカード、中小企業、業務用設備や、知的財産使用料に関連した収入源を含む、さまざまなニッチ・セクター向けの融資の多くを提供している。

それにもかかわらず、スペシャルティ・ファイナンスは投資家のポートフォリオでは依然として過小評価されている。このアセット・クラスの幅広さや一連の機会にうまく対応できるプライベート・クレジット運用者の少なさが、その理由だとABは考えている。ただし、そうした状況がまもなく変わるかもしれない。ある予測によれば、スペシャルティ・ファイナンスのアセット・クラスの市場規模は、2028年までに10兆米ドル近くに膨れ上がる見通しなのだ(図表1)。

ダイレクト・レンディングの分散投資先-それ以上の役割

スペシャルティ・ファイナンスには、スペシャリスト・レンダーが供給する資産の取得、組成、または融資が伴い、主要セグメントのなかに多岐にわたるセクターがある。スペシャルティ・ファイナンスの投資はその多くが数百種類の、そして時には数千種類の担保資産やローンで構成され、それらの契約上のキャッシュフローが、借り手やクレジットのあらゆる特性にわたる分散投資の機会を投資家に提供している。また、スペシャルティ・ファイナンスの投資には次のような重要な特徴がある。

- 定期的な元本返済:元本は投資期間を通して返済される。

- インフレヘッジ:投資は多くの場合、インフレ局面で価値が上がる有形資産で担保される。

- 十分なバッファー:一般的にローンは、原資産の価値や契約上のキャッシュフローより少ない金額で組成される。

- さらなる貸し手保護:取引は直接交渉、組成され、重要な貸し手保護を含めるための仕組みが構築される。そうした仕組みには、借り手に関するコベナンツのほか、オリジネーターによる組成ローンの一定割合の保有や延滞ローンの買取を明記した要件が含まれる。

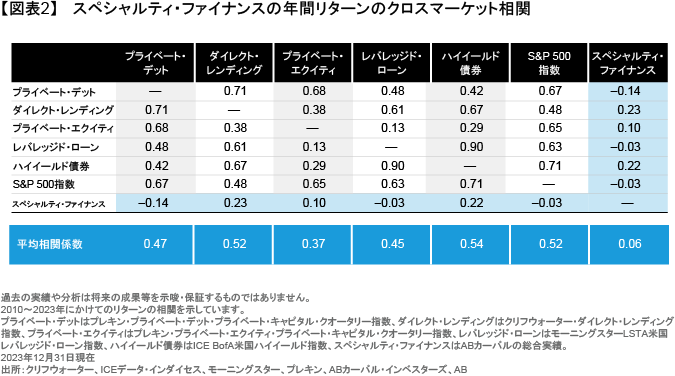

以上のような特徴は、パブリック及びプライベート市場の両方で、他の資産へのエクスポージャーの分散化を促す可能性もある。そうした分散化には、ミドルマーケットの企業へのダイレクト・レンディングのほか、ハイイールド債券やS&P 500指数などのパブリック市場の資産が含まれる(図表2)。

同時に、スペシャルティ・ファイナンスの資産は、流動性が限られることから相当な利回りプレミアムを提供しており、場合によっては融資の複雑な取り決め事項がある。米国及び英国では、自動車ローンやクレジットカード向けの利回りの多くが20%を超えている。クリフウォーター・ダイレクト・レンディング指数で見た米国のダイレクト・レンディングの利回りは、2024年初めには約12%だったが、米国及び欧州のハイイールド債券などのパブリック・クレジット資産は6~7.5%の間にとどまっている。

欧米市場に投資機会が広がっている

ABの考えでは、今日グローバルの機会のなかでは、北米及び欧州の2つが最大かつ最も利用しやすい市場である。ただし、それぞれの国・地域でそれぞれのアセット・クラスの詳細や微妙な違いを理解することが、成功を収める鍵だと言える。

北米はその規模、厚み、均一な性質を考慮すれば、欧州より成熟した市場である。加えて、担保資産に関するデータを幅広く入手でき、融資や法的枠組みが標準化されており、自動車、クレジットカード、民間の学生ローンを含む主なアセット・クラスのすべてに定評があるスペシャリスト・レンダーがいる。

一方、欧州市場は相対的に小さく不均一であり、データの質もまちまちであるほか、法制度も国によって異なっている。スペシャルティ・ファイナンスへの投資に積極的なプライベート・クレジット運用者の多くが、米国及びカナダの機会に重点を置いている理由を、そうした状況が部分的に説明していると言える。

ただしABでは、欧州の各市場にうまく対応するのに必要な経験、能力、パートナーなどとの関係を有する運用者にとってみれば、欧州の非効率性が機会をもたらしていると考えている。ABの見解では、北米と欧州という両方の大陸にある市場それぞれに相当に大きなエクスポージャーを持てば、分散化の度合いを高めることができるほか、一連の様々な機会のなかで魅力的な相対価値を捉える機会を見つけやすくなるだろう。

ABでは、今日のスペシャルティ・ファイナンスは、10年前に企業向けのダイレクト・レンディングが位置していたポジションにあると考えており、今後は長期間にわたって急成長するだろうと予想している。資本要件を強化する規制を受けて銀行が守勢に回っているため、スペシャリスト・レンダーが引き続き成長し、規模拡大が可能なプライベート・クレジットの資金提供ソリューションを模索するようになるだろう。投資家にとってはつまるところ、リターン創出の可能性が高まり、ダウンサイドリスクからの保護が強化され、クレジットへの資産配分全体を分散化する機会が増えることになるのだ。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年5月17日現在の情報を基にAB CarVal Investors, LP(以下「 ABカーバル」)が作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン株式会社およびABカーバルは、アライアンス・バーンスタイン・エル・ピー傘下の関連会社です。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「オルタナティブ」カテゴリーの最新記事

「オルタナティブ」カテゴリーでよく読まれている記事

航空機ファイナンスへの投資機会

航空機への投資は、安定したキャッシュフローと、市場の幅広い動きを反映する指数とは相関関係が低いリターンを生み出すことができる。新型…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。