パッシブQT(受動的な量的引き締め)が、日本銀行(日銀)の金融政策正常化への次の一手になるとアライアンス・バーンスタイン(以下、「AB」)では考えている。

日銀は2024年3月、8年間続いたマイナス金利政策を解除し、基準金利を0%~0.1%に引き上げ、17年ぶりに利上げを実施した。この動きは待望されていたとはいえ、正常化の道筋の第一歩に過ぎない。

ABは、日銀は時間をかけて正常化の道を進むべきだと考えている。その結果、ボラティリティが低下し、利回りが上昇し、イールドカーブがたつことで、債券投資家にとって望ましい環境がもたらされる。しかし、日銀の正常化路線の理想的な次の一手とは具体的にどのようなものだろうか。

利払い費増加がさらなる利上げを抑制する可能性

日銀の次の一手としては、一般に再度の利上げが考えられる。しかし、それは莫大な利払い費の増加をもたらす可能性がある。

どの程度の利上げで支障がでるかは、目安としてキャッシュフローの損益分岐点、すなわち、経常利益を利上げによる追加的な日銀の超過準備への利払い費で割ることで損益分岐点を計算できる。

超過準備預金残高が548兆円だとすると、10ベーシス・ポイント(bps)の利上げで5,480億円の利払いが発生する。損益分岐点の金利水準としては、2022年度の経常利益をベースにした60bpsの利上げ(-10bpsから+50bpsに)と、2023年度の経常利益をベースにした80bpsの利上げ(-10bpsから+70bpsに)が考えられる。この水準での利払い費はそれぞれ3.3兆円から4.4兆円となる。この先、日銀が債券取引損失引当金を取り崩すことで、さらなる利上げも可能ではある(The Wall Street journalの記事ご参照(英語、外部サイト))。

しかし、正常化への次のステップには、以下の方がより良いと考える。

まずはパッシブQT

インフレに対抗しつつ、過度な利払い費の急増を避けるため、日銀はパッシブQTを検討している。この手法では、日銀は日本国債の買い替えを制限しながら、保有する日本国債が満期を迎えるのを待つだけで、バランスシートを縮小する。まずバランスシートを戦略的に縮小させることで、日銀は将来の利払いの規模を縮小させ、一方で、キャッシュフローに支障のない50bpsの利上げを将来のオプションとして留保することになる。

この方法のもう一つの利点は、日銀が最初の利上げが日本経済に与える影響を評価する時間を稼げることだ。日本経済の実質潜在成長率を示す自然利子率(r*)はおそらく上昇しているだろう。その答えは日銀が政策スタンスを練り直すのに役立つだろう。

残念ながら、自然利子率をリアルタイムで推定するのはどこの国でも難しいが、短期金利が30年間ゼロ近辺で推移し、円安が進行している日本では特に難しい。このような条件下では、状況を把握する時間は特に貴重である。

パッシブQTのアプローチには、他にも利点がある。ひとつは、日銀は資産を売却すること(アクティブQT)で起こりうる金融市場の混乱を避けることができる。一方、債券買入を減らし、緩和的なスタンスを弱めることを示すことで、日銀は長期金利の上昇を効果的に誘導し、イールドカーブをスティープ化させるだろう。

パッシブQTの詳細

こうした理由から、日銀は市場の反応を見ながら、国債の買い入れを徐々に減らし始めると予想される。財務省は、日銀のバランスシート上の国債を約160兆円削減する余地があると試算している。

現在日銀は、保有国債の償還を待ちながら、毎月約6兆円の国債を買い入れることでバランスシートの規模を維持している。これを毎月3兆円程度に減らせば、バランスシートは年間36兆円縮小する。このペースでいけば、160兆円の削減目標まで4年以上かかることになる。

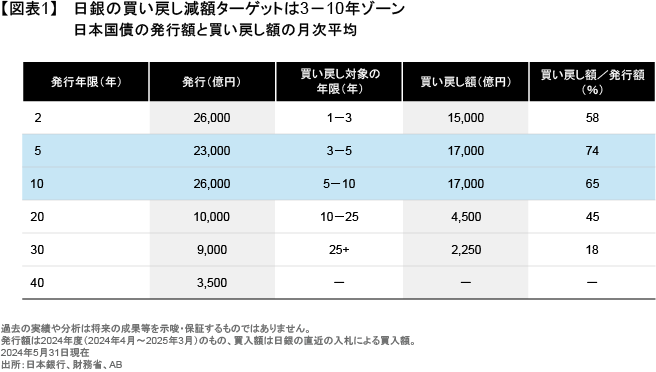

日銀は、日本国債のイールドカーブの3年から5年、5年から10年のセクターに買入削減の焦点を絞る可能性が高いとABは見ている。というのも、これらの年限帯の債券は現在、日本国債の中で発行額に対する買入額の比率が最も高く(図表1)、買入に削減余地があるからだ。

もし日銀がこれらの国債の買い入れを縮小すれば、その結果、その年限の需要が減少し、これらの債券の利回りが他の年限の利回りよりも上昇するため、イールドカーブ上10年ゾーンの金利上昇圧力となる。

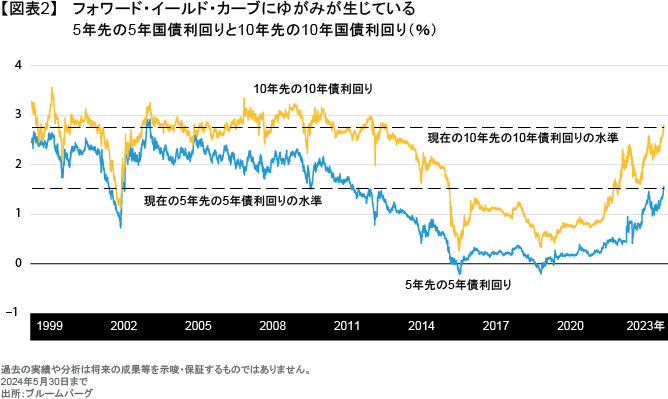

足元、10年先の10年債利回り(今日から10年後に発行される10年債の期待利回り)が積極的な量的緩和以前の水準に戻ったのに対し、5年先の5年債利回りは戻っていない(図表2)。理論的には、5年先の5年債利回りは今日の10年債利回りの位置に影響を受けている。

ゆっくり着実な金融政策正常化を

緩やかなパッシブQTは日銀の理想的な次の一手と考える。緩やかなパッシブQTにより、ボラティリティが低下し、利回りが上昇し、イールドカーブがよりスティープになることは債券投資家にとって有利な環境となるだろう。 だからこそ、ABでは、正常化に向けた緩やかで着実なアプローチが理にかなっていると考えている。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年6月6日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「マクロ経済」カテゴリーの最新記事

「マクロ経済」カテゴリーでよく読まれている記事

BRICSの拡大:遠き旅路を歩む

BRICSが新たに6カ国をグループに呼び入れたことは、主要新興国にとって、世界における影響力を拡大するための重要な取り組みとなる。…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。