低炭素株式戦略を構築するには、気候変動に加え、企業のビジネスと投資リターンを含む幅広い視野が求められる。

気候変動関連株式への投資は、一見単純に見える。結局のところ、世界中で排出量を削減したり、低炭素経済への移行を可能にしている企業を特定することは、どれほど難しいことだろうか。

しかし、効果的な低炭素株式戦略には、企業の炭素排出量を調べるだけでは不十分である。長いスパンの気候変動だけではなく、銘柄のリスクとリターンを左右する要素は数多くあるからである。

気候変動を視野に入れた投資家は、今日、最も大きな課題となっている環境問題については、総合的に捉えなければならない。なぜなら、気候問題への対応は、事業のサステナビリティやリターンの可能性を表す1つの要素に過ぎないからである。これら2つの要素はまた、企業の戦略と実施状況、マクロ経済環境、周期的な側面や長期的なトレンドの変化にも左右される。さらに、気候がビジネスに与える影響は、地理、政策、政治、人々の生活によってさまざまな形をとる。これらがどのように組み合わされるかによって、楽観的なものから悲惨なものまで、グリーン化への転換のグローバルシナリオが形作られていくのである。

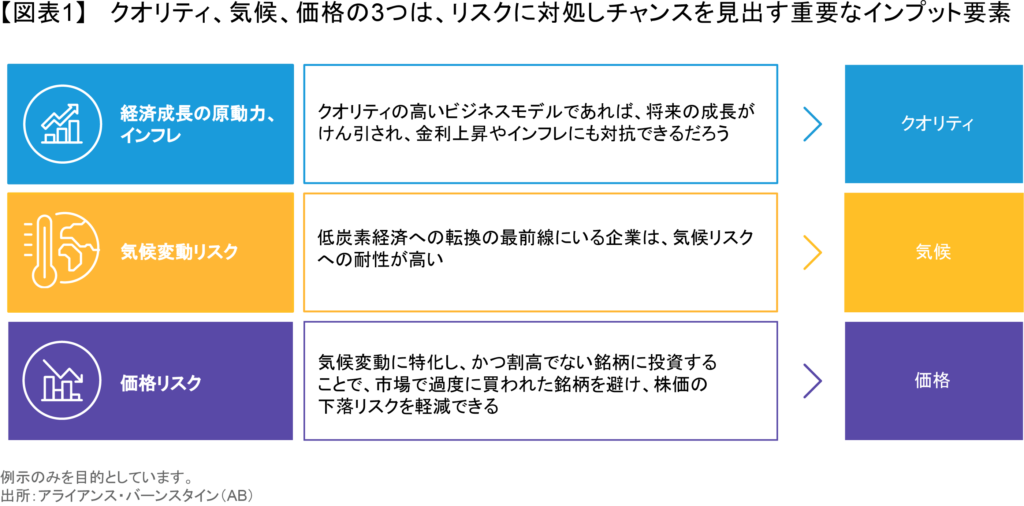

そのため、収益性や資本規律など企業のファンダメンタルズも、気候変動にフォーカスしたアクティブ運用戦略では同じように重要なインプットになる。ファンダメンタルズが優れていれば、インフレや金利上昇など、気候変動リスク以外のマクロ的な課題も乗り越えられる。魅力的な株式バリュエーションを重視することは、リターンの可能性を支え、投資家が市場で割高な銘柄に投資してしまうリスクを回避するのに役立つ。銘柄選択では、以下の3つのターゲット(クオリティ、気候、価格)を組み合わせることで、ポートフォリオの気候変動に関する目標を投資家の長期的な運用目標に沿う形で高めることができると考える(図表1)。

気候変動の取り組みは、どのようにして経済成長につながるか

このような強みを持つ銘柄を見つけるためには、投資家は気候変動と経済成長の直接的で複雑な関係を理解しなければならない。気候変動は、資産、産業、職場環境、地域社会、政治に強力な影響を及ぼし、今後も国内総生産(GDP)の主要な決定要因となっていくだろう。

地球温暖化はおそらく経済成長にとっての最大の脅威となっており、その潜在的な影響について様々な調査が行われている。例えば、国際通貨基金(IMF)のレポート(英語、外部サイト)では、気温上昇と実質成長率の低下についての直接的な関連性が取り上げられている1。また、パリ協定の目標となっている気温上昇の抑制(産業革命前と比べて気温上昇を1.5℃以内に抑える)ができれば、気候変動が成長率に与える影響は、通常の景気サイクルによる影響をはるかに下回るものになると結論づけている。

しかし、IMFの調査は、次のような重要な問いを投げかけている。気候変動に対する大規模なグローバル対応は、気候変動の影響を抑えるだけでなく、経済成長も生み出すことができるのだろうか、と。アライアンス・バーンスタイン(以下、「AB」)ではこれは可能だと考えている。特に、エネルギー転換への投資は、気温上昇の流れを逆転させると同時に、長期的なグローバル成長にもプラスの影響をもたらすものとなるだろう。

エネルギー転換は進行中だが、特に資金の投入が十分ではないとの研究結果もある。最近のマッキンゼーの報告書(英語、外部サイト)によると、2050年までにネット・ゼロを達成するために、排出量の大きい産業や経済のグローバルな転換を促進するには、実物資産への資金投入だけで275兆米ドルが必要になると試算されている2。しかし、そのレベルの資金を投入するには、現在のペースでは年間支出で3.5兆米ドルが不足している。

転換のためのコスト:過去のケースとの比較

過去の大規模な投資ブームと比較するとどうなるだろうか。エネルギー転換のための投資がGDPに占める割合は、19世紀後半の英国の鉄道網建設や、第二次世界大戦後の米国全土のインフラ構築プロジェクトと比較すると、相対的に小さい。これらのケースではそれぞれ、自国のGDPの約2%、約3%に匹敵していた(図表2)。その意味するところは、当時そのような大規模な投資が可能であったのであれば、なぜ今回はそうならないのか、ということである。

その理由のひとつは、財源が違うことだ。英国の鉄道建設資金は大半が民間から出資されたものだった。米国のインフラ・ブームは公的資金で賄われており、この点では今日の再生可能エネルギーへのグローバルな転換とよく似ている。どの国も気候変動と無関係ではないが、転換に必要な資金源は国ごとに大きく異なっている。つまり、地球温暖化の影響は地域によって異なり、実物資産、移民、労働力、政治、さまざまな資本投資に影響を与えるということである。ABのリサーチでも同様に示されているが、エネルギー転換のための投資は、短・中期的にはインフレ的な側面をもつが、規模の経済や他の要因が作用し、長期的にはデフレ的な側面をもつ見通しである。

企業は転換に対しどのように向き合うべきか

低炭素経済への転換期には、ある企業は主導的な役割を果たし、ある企業は支援を行い、またある企業はダイナミックな変化から恩恵を受けるだろう。他方で、泥沼にはまり込んだり遅れをとる企業もあるだろうが、こうしたことは投資家には簡単に見分けがつかないものである。

企業が転換をどのように位置づけているのかを知るには、気候変動によってそうした企業のビジネスがどのように支えられたり、変わっていくのかを理解するところから始めなければならない。

複雑な変動要因が存在することを考えれば、これは容易なことではない。 しかし、気候変動、人口動態の変化、非グローバリゼーションの問題は、将来にわたって影響を及ぼすと思われる3つのグローバルな潮流(以前のリサーチペーパー『A Triumvirate of Macro Mega-forces』(英語)ご参照)であり、気候変動はその1つとして明らかに深刻な影響を及ぼすことになるだろう。この関係が最もはっきり現れる可能性の高い道筋として、気温上昇、異常気象、移民急増危機、政情不安、資源をめぐる紛争、生息地の消失、森林伐採(以前の記事『Tree Spotting: Detecting Deforestation Risks One Company at a Time』(英語)ご参照)、生物多様性(以前の記事『自然がもたらすリスクと機会を評価するためのアプローチ』ご参照)の縮小、海面上昇、その他の物理的リスク(以前の記事『自然災害指数:コロンビア大学との共同研究』ご参照)が考えられる。

その結果、低炭素経済への転換を可能にし、変革を推進し、そこから恩恵を受けている企業とリスクを抱えている企業を見定めるために、気候変動にフォーカスした銘柄を選別するアプローチ(以前の動画『Climate-Focused Investing: Two Approaches for Equity Portfolios』(英語)ご参照)が求められている。

このような区別をするには、気候変動に特化した銘柄に偏って投資することや、リスクに大きくさらされている銘柄を回避するだけでは十分ではない。ABでは、クオリティ、気候、価格の三要素間で戦略的なバランスを保っている企業を見つけることで、ベンチマークよりも炭素排出量を大幅に抑えながら、より高いリターンを期待できるポートフォリオを構築することができると考えている。

クオリティ:持続的成長のための確固たる基盤

高いクオリティの特徴を持った企業は、短期的な市場ストレスにも長期的な課題にも柔軟に対応できるものである。ABは、総資産利益率(ROA)と投下資本利益率(ROIC)で示される高い収益性が、将来の収益力の予測には有効であると考えている(以前の記事『Turning Less into More: How to Improve Equity Outcomes by Reducing Risk』(英語)ご参照)。特に金利が上昇する中では、資本の健全性が収益性を下支えする。

また、クオリティの高いビジネスモデルは、予測可能性が高く、変動が小さい傾向にある。経済情勢や地政学、市場のボラティリティによって、低炭素産業、特に代替エネルギー産業に特有のストレスがかかる可能性があることを考えると、気候変動にフォーカスした投資家にとっては、この点は特に留意する必要がある。

例えば、2023年の金利上昇によって、太陽光発電業界と風力発電業界は、一過性ではあるが2つの大きな影響を受けた。第一は、多くの案件はゼロ金利環境下の数年前に入札されたものであり、金利の急上昇によって現在の水準では採算が取れなくなっていることである。第二に、歴史的な高インフレが米国の電力会社や代替エネルギー開発業者には打撃を与えたが、そうした業界ではコスト上昇分を顧客に転嫁するには、多くの制度的障壁を越えなければならない。しかし、多くの太陽光・風力発電企業、特にクオリティの高い事業を展開する企業であれば、こうした短期的な圧力にも耐えられるだろう。その上、こうした逆風は和らぎつつある。多くの国で金利がピークアウトしつつあることに加え、開発業者は現在のコスト環境を念頭に置いて新規プロジェクトの入札を行っているからである。

気候:リスクと機会を俯瞰する

企業による気候変動への取り組みを評価するには、リスクと機会の両方を俯瞰しなければならない。二酸化炭素排出は大きなリスクであり、関連コストをコントロールできない企業は、期待リターンの低下や業績のブレにさらされる可能性がある。一方、明確な二酸化炭素排出目標やそのための戦略的計画を策定している企業は、二酸化炭素排出量の多い同業他社よりも優位に立てるはずである。

二酸化炭素削減への道筋は業種によって異なり、排出削減が困難な業種では特に厳しい道のりとなる。取組みが遅れている企業に罰則を与えるのではなく、エネルギー転換のインセンティブを与えることが、国連が主催した最近の気候変動に関するCOP28会議の主要テーマであった(以前の記事『Reflections on COP28: Opportunities amid Challenges』(英語)ご参照)。多くの業界は、化石燃料からの脱却に何が必要なのか、コンセンサスを得るのに苦労している。そのため、アメとムチを使い分けるアプローチのほうが、これまで以上に多くの企業が気候変動対策のソリューションを生み出していくのに役立つだろう。

一方、気候変動にフォーカスした投資家が普通では対象としていない業種などでも、さまざまな分野で環境に配慮したビジネスチャンスが既に生まれている。

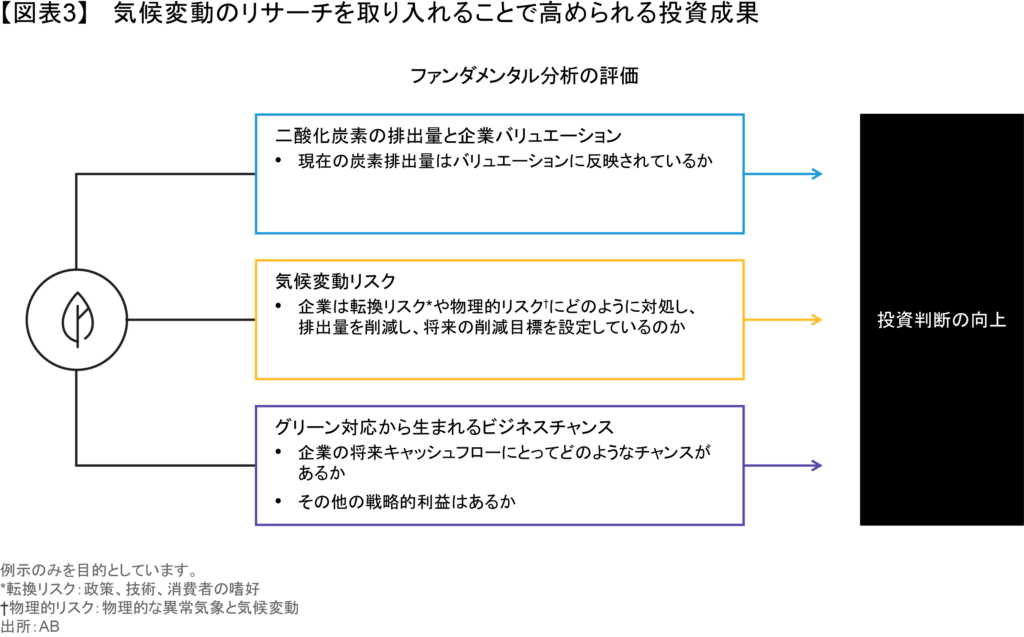

最も注目に値する気候変動関連の企業に投資機会を見出すには、ファンダメンタル・エクイティ・リサーチ(図表3)が欠かせない。二酸化炭素排出のコストは企業価値に反映されているか。事業戦略では、転換リスクや物理的リスクが取り上げられているか。グリーン対応の取組みによって企業は将来のキャッシュフローをどのように増大することができるのか。的を射た問いかけをすることで、アクティブな投資家は、気候変動にフォーカスする多くのパッシブな投資家の目には留まらないような投資機会を見出すことができるだろう。

価格:将来のリターンを左右する株価バリュエーション

クオリティが高く気候関連のメリットを受けている株式はどんな株価であっても買うべき、というわけではない。きちんとした評価基準は健全な株式投資の基本であり、このことは気候変動にフォーカスしたポートフォリオであっても、徹底されなければならない。

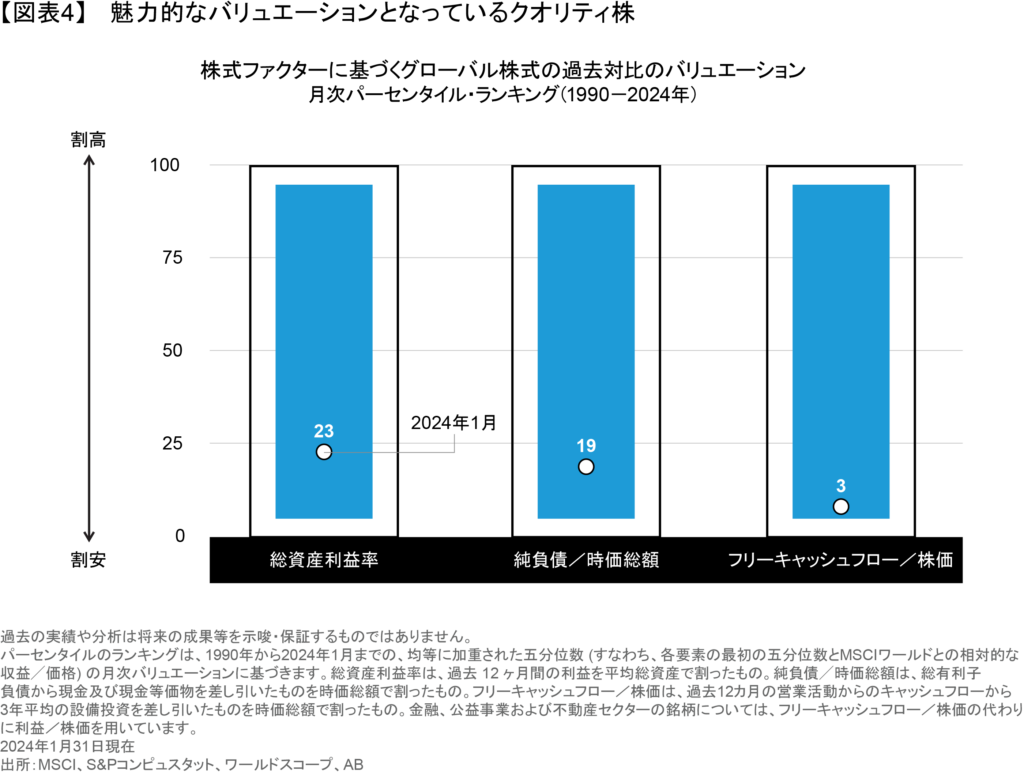

クオリティや気候要因から一部の銘柄が市場で買われ過ぎているような場合は、バリュエーションの評価には特に注意が求められる。ABのリサーチによると、グローバル・クオリティ株(ROAの高い企業)のバリュエーションは、1990年以来の月次の過去データに基づけば下位23パーセンタイル(百分位数)の水準にあり、非常に割安感が強まっている。時価総額に対する純有利子負債の比率が低い、健全なバランスシートを持つ銘柄のバリュエーションもまた、投資妙味がある。株価フリーキャッシュフロー倍率で見たバリュエーションが魅力的な銘柄も、1990年以降のバリュエーション・レンジの下限付近で取引されている(図表4)。これらの銘柄の中から、気候変動にフォーカスした優良企業が魅力的なバリュエーションで発掘できると考える。

クオリティの実践:グリーン対応に取り組む企業(Greenabler)がもたらす連鎖効果

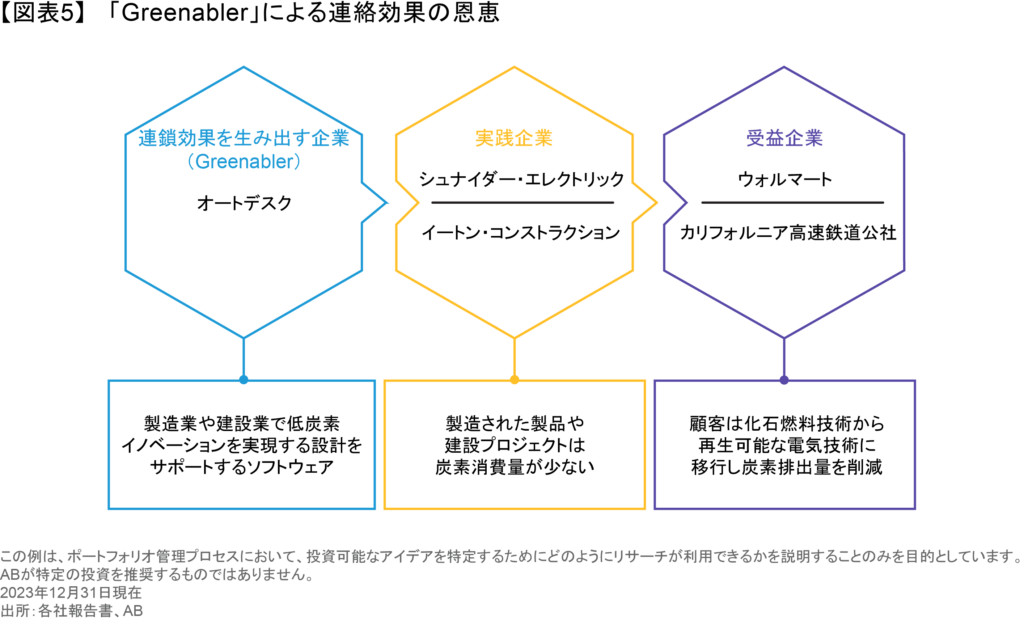

「Greenabler」と言われるグリーン対応に取り組んでいる銘柄群の中に、気候変動にフォーカスしているクオリティの高い企業を見出すことができる。これらの企業は、バリューチェーンの中で他の企業が気候変動への対応や環境への取組みを高めるのを手助けしている。言い換えれば、こうした企業の製品やサービスは、さまざまな産業の脱炭素化や気候変動への取り組みを促進することによる成長の可能性を有している。

オートデスクはそのようなGreenabler企業の一つである。同社はインフラ、水、輸送などさまざまな業界の顧客に設計をサポートするソフトウェアを提供しており、そのどれもがサステナビリティに配慮したものである。オートデスクは、低燃費の機械を設計するシュナイダー・エレクトリックや、省エネルギーの LEED 認定構造物の建設を行うイートン・コンストラクションなどの企業を顧客に持っている。カリフォルニア高速鉄道公社やウォルマートといったシュナイダー・エレクトリックやイートン・コンストラクションの顧客は、これらのサステナビリティ・イノベーションの直接的な受益者となり、このようにしてバリューチェーン全体にわたる連鎖が完成することになる(図表5)。

コンサルティング・サービスもまた、低炭素化への転換には極めて重要な役割を果たす。例えば、AECOMテクノロジーは輸送、水、環境などの市場にサービスを提供し、排出量を削減するためのグリーンな設計や技術面でのアプローチを顧客にアドバイスしている。AECOMテクノロジーは、「気候目標を達成するための科学的に根拠のある共同イニシアティブ(SBTi)」による1.5⁰C目標の認定を最初に受けた企業のひとつであるが、サプライヤーと提携し、炭素削減目標の設定をサポートしており、同社は2021年に自社の事業でネット・ゼロ・エミッション(CO2排出量ゼロ)を達成している。

製造業のような「あまりグリーンではない」と思われがちな業界では、グリーン化に積極的な企業が見過ごされがちである。世界最大のケーブルメーカーであり、電力、エネルギー、インフラ、建設、産業、電気通信などの分野に電線を供給しているプリズミアン・グループの例を見てみよう。グローバルな脱炭素化の鍵はエネルギー転換と電化にあり、プリズミアン・グループは、顧客が再生可能な発電能力を電力ネットワークに直接接続できるようにする上で有利な立場にいる。同社の脱炭素化目標には、2035 年までにスコープ 1 と 2 の排出量3 を 90%削減することなどがある。

グリーン対応への支出: 強靭さへの投資

気候変動に対する企業の強靭さは、その企業の投資・支出方針の精査によっても判断することができる。

重要な指標は、環境的にサステナブルな活動への資本支出、すなわちグリーン関連の設備投資であり、これは低炭素社会への移行への企業の備えを端的に示すものである。

短期的には、グリーン関連の設備投資は主に太陽光発電、蓄電池、エネルギー効率、電気自動車(EV)のイノベーションにフォーカスを当てたものであると運用チームでは考えている。いずれは、陸上・洋上風力発電、炭素回収、さまざまな形態の水素発電や原子力発電といった分野にもグリーン投資は広がっていくだろう。

このような転換に資金を拠出する企業が増えれば、幅広い産業やセクターがメリットを享受し、グリーン対応の設備投資による投資機会が増えることになる。

例えば、生物多様性に関わるリスクや機会をコントロールするグリーン対応への設備投資を増やすことで、低炭素投資の可能性が生まれるであろう。生物多様性関連のコンサルティングは、この分野に含まれる。成長を遂げるこうした専門分野は、企業が長期的な災害リスクをコントロールしたり、現在直面している環境上の問題を解決したりすることをサポートする。サステナブルな森林経営などの土地・水管理、循環型経済に沿った代替ビジネスモデル(再利用可能な製品など)は、いずれも幅広く浸透している。

期待リターンの予測に役立つ定量的なリサーチ

高い信頼性を備えた銘柄を特定するファンダメンタル・リサーチと並んで、定量的分析もリターン予測の策定には有効であると思われる。ファンダメンタル分析とクオンツ分析を組み合わせれば、どちらか一方の分析のみに頼っている場合と比べて、気候変動に特化したポートフォリオの優位性が増すと考えられる。

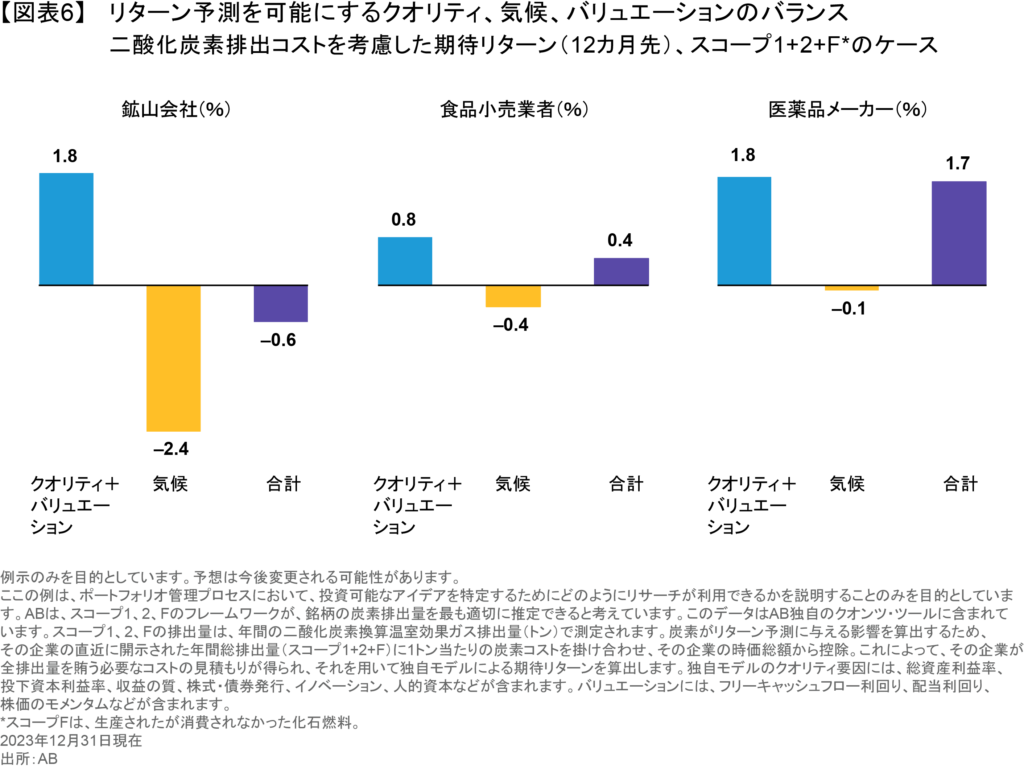

以下の例では、異なるセクターの実存する企業で、クオリティ、気候、バリュエーションが、リターン予測(図表6)の策定において、いかに活用できるかを示している。気候については、1トン当たり50米ドルとした二酸化炭素価格を考慮し、業界の状況に合わせている。昨今では多くの企業が炭素に独自のシャドー・プライス(表にあらわれない価格)を適用し比較を複雑にしているが、こうした方法によって、業界内や業界を跨ぐ企業間の比較がしやすくなっている。鉱山会社は高いクオリティと割安なバリュエーションを提供しているが、炭素コストが期待リターンを押し下げている。一方、製薬会社は炭素排出のコストが限定的であるため、リターンポテンシャルが高い。

意図しないエクスポージャーの回避

これらの例によって、バリュエーションに配慮したクオリティ重視のアプローチが、いかに分散された独自の低炭素株式ポートフォリオを構築できるかがよく判る。多くの場合、気候変動にフォーカスしたポートフォリオは、グリーン化への取り組みに積極的だとしてよく知られている企業が集まる産業や素材などのセクターに偏っている。セクターへの傾斜により、意図せざるエクスポージャーが生じ、ポートフォリオがマクロ経済ショックに影響されやすくなる恐れがある。最近、気候にフォーカスしたポートフォリオでも人気があり、金利リスクに非常に敏感な公益事業セクターでこのことが起こっている。

2023年、公益事業セクターは3つの理由でアンダーパフォームした。第一に、公益事業の銘柄は債券との相関が高いインカム銘柄であるため、金利上昇局面では(特に市場のリスク選好度が上昇する局面では)セクターのバリュエーションは通常縮小する。第二に、公益事業は資本集約的な事業であり、継続的な負債、及び株式による資金調達が必要であるが、高金利による資本コストの上昇は経済価値の重しとなる。そして最後に、金利の上昇は現在のインフレ環境を反映したもので、公益事業セクターの企業と顧客にコスト上昇圧力をもたらしている。天然ガス価格が上昇し、顧客が支払い額に負担を感じれば、公益事業セクターの企業にとっては投資や将来の料金値上げでの転嫁が難しくなる可能性がある。

変化する世界でのさまざまな気候アプローチ

もちろん、金利が低下し始めれば、今の環境は変わり得る。しかし、公益事業の例は、気候変動にフォーカスした株式ポートフォリオは、単なるニッチな投資ではなく、何よりもそれ自体が株式ポートフォリオであることを再認識させるものである。そうしたポートフォリオは、株式のリターンやリスクを左右するマクロ経済やマーケットのあらゆる影響を受けやすく、それらを充分考慮して運用する必要がある。

投資家は、割安感のあるバリュエーションの優良銘柄への投資を進めることで、幅広いセクター、産業、ビジネスモデル、収益源を備え、気候変動にも配慮したポートフォリオを構築することができると確信している。さまざまな株式戦略やリスク管理ツールを活用することで、このようなポートフォリオを設計し、マクロ経済サイクルの中で成果を上げながら、グローバルな脱炭素化に向けた潮流から生み出される大きな資本成長を実現することができる。

1 M.E. Kahn, K. Mohaddes, R.N.C. Ng, M.H. Pesaran, M. Raissi and J.C. Yang, 「Long-Term Macroeconomic Effects of Climate Change: A Cross-Country Analysis」(ワーキングペーパー、IMF、2019年)。詳細は次のURL参照(英語、外部サイト)。https://www.imf.org/en/Publications/WP/Issues/2019/10/11/Long-Term-Macroeconomic-Effects-of-Climate-Change-A-Cross-Country-Analysis-48691

2 マッキンゼーによれば、自社の分析は推測や予想ではなく、また全てを網羅したものでもない。あくまで金融システム・グリーン化ネットワークのネット・ゼロ2050シナリオを用いて、「1.5⁰C上昇」に向けた「仮想的で比較的秩序だった道筋」をシミュレーションしたものである。

3 スコープ1、2、3、Fの排出量は、年間二酸化炭素換算の温室効果ガス排出量(トン)で測定される。

- スコープ1は、企業が製品輸送に使用する自動車やトラックからの排気ガスなどの直接排出。

- スコープ2は、家庭や事業者が所有する建物での電気や熱の生産による間接的な排出。

- スコープ3は、食品の生産や製品の製造に関連するものなど、その他全ての活動から排出される間接的な排出量。排出元は広範囲に及ぶ可能性があるため、サプライチェーン全体で計上されるべき排出。

- スコープFは、生産された化石燃料が、消費されずに第三者に売却され、燃焼されることで排出される排出量(例:炭鉱業者が採掘し売却した石炭)。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年2月29日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「責任投資」カテゴリーの最新記事

「責任投資」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。