地方債市場に吹く横風のなかを前進する4つの戦略を紹介したい。

2024年の地方債市場は終始ボラティリティが高い相場環境となり、アクティブ運用会社にかなりの投資機会を提供した。同年の地方債全体のリターンは失望を誘うものだったが、地方債のなかのクレジット・セクターが高格付け債をアウトパフォームするといった明るい材料もあった。

金利の行方をめぐる不透明感が引き続き地方債市場に影響を及ぼしている。連邦準備理事会(FRB)はインフレ・リスクがあると示唆しているが、アライアンス・バーンスタイン(以下、「AB」)の基本シナリオは、一旦の小休止後に、さらなる利下げが再開されるというものだ。

ABはこうした状況ではインカムが地方債のリターンを主導すると予想している。しかし、ABの見解ではまた、地方債市場が逆風に直面する可能性もある。大量の新規発行や米国地方債の非課税ステータスに対する懸念などの逆風である(以前の記事『Will a “Red Wave” Affect Municipal Bonds’ Tax-Exempt Status?』(英語)ご参照)。

今後の利回り低下

地方債投資家は活発に動かなかった2024年から心機一転し、2025年には何に着目する可能性があるのだろうか?ABはテクニカル面では、比較的高水準である4,500億米ドル前後の発行が続くとみている。このため、需要が弱まる場合は新規発行債券が市場の重荷になりかねない。しかし、データベースのリッパーによれば、2024年に約420億米ドルの資金が地方債ファンドや上場投資信託(ETF)に流入した後も、需要は一服していない。

2024年はインカムがリターンを主導したが、ABはそのトレンドが今後も続くと予想している。地方債利回りは現在3.7%前後であり、投資家のエントリー・ポイントとしてとりわけ魅力的である。

ABでは、当初の想定より遅いペースになるものの、FRBが2025年も利下げを継続する可能性が高く、地方債のイールド・カーブは短期債利回りが低下するにつれ、通常の環境における長短金利差に回帰しながらスティープ化し続けるはずだと考えている。加えて、FRBが利下げするにつれて国債利回りは低下し、地方債の価格は上昇する可能性が高い。

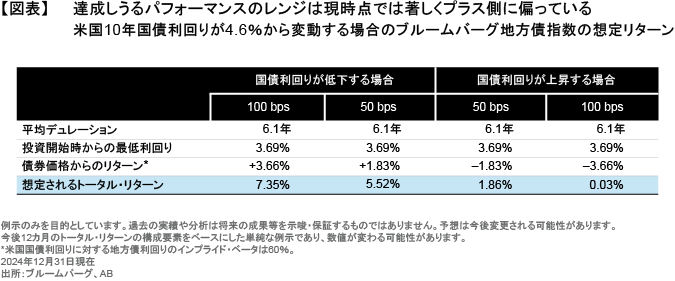

実際に、国債利回りが大きく低下しなくても、地方債はプラスのリターンを創出することができる。可能性は低いと考えているが、仮に国債利回りが上昇する場合も、100ベーシス・ポイント(bps)以上上昇しなければ、現在の地方債利回りのバッファーが大きいおかげで、地方債のプラスのリターンが帳消しになることはないだろう(図表)。

横風:ファンダメンタルズは堅固だが、非課税ステータスが脅かされる

ABでは、政策金利が低下し続けるにつれ、様子見状態にある7兆米ドルという記録的なキャッシュの一部が、地方債も含めた債券に回帰し始めると予想している(以前の記事『2025年の債券市場見通し: 肥沃な土壌』ご参照)。そして、地方債投資家に関する楽観的な見方には、ほとんどの債券発行体の堅固なファンダメンタルズを始めとしたさらなる理由がある。税収は過去最高水準からやや減少したが、州政府のバランスシートは今なお盤石なのだ。実際に、万一の場合に備えた現金残高の中央値は、今や州の一般財源の14.4%という記録的な高水準にある。

カリフォルニア州を例にとってみよう。同州は世界で5番目に大きい経済を擁するが、効果的な緊縮政策や準備金管理を行うことにより、2024年に想定されていた記録的な財政赤字を回避している。さらに、ムーディーズ・インベスターズ・サービスが同州の格付け見通しをネガティブから引き上げた。直近まで続き、一部の地域に壊滅的な被害をもたらした山火事でさえ(以前の記事『Assessing the Potential Impact of California’s Wildfires on Municipal Bonds』(英語)ご参照)、大きな試練ではあるものの、同州の堅固さを実証している。地方自治体は過去を振り返っても、大規模な自然災害に直面した局面で回復力を示してきたと言える。

一方、地方債の非課税ステータスの剥奪をめぐる議論がワシントンDCで再燃していることを受け、投資家の懸念が高まっている。ABでは大規模な剥奪は予想していない。そのような事態が現実のものとなれば地方債の安定発行を妨げるだろうこと、そして、自身が属する地方自治体の活動計画を賄うべく増税が必要になりかねないことを、連邦議会議員は認識しているのだ。

今回の選挙に関連して実施される可能性が高いのは、2017年税制改革法の延長である。同法には州及び地方税の1万米ドルの減税上限が含まれており、所得税が高い州では主にそれが地方債需要をけん引してきたという経緯がある。

2025年の地方債戦略

ABの視点からすれば、現在は地方債投資家にとって、需要増、利回り低下、イールド・カーブのスティープ化に先回りする好機である。

それを念頭に置いて、現在の環境を最大限に利用する次の戦略を検討してもらいたい。

デュレーションの目標を長くする:ポートフォリオのデュレーション(または金利変動に対する債券価格の感応度)を長期化すると、利回り低下をうまく利用するのに役立つ可能性がある。ABが予想するように2025年に利回りが低下すれば、デュレーションが長い地方債は価格の上昇幅が大きくなり、それと同時にインカムも長期間にわたって着実に提供することになろう。ABの予想が間違っており、利回りが上昇する場合も、大幅に上昇しなければ、地方債が現在提供しているインカムのバッファーが帳消しになることはないだろう。あしもとは、キャッシュの利回りが低下し、満期までの期間が長い地方債の利回りが上昇してきた。つまり、投資家は現時点ではデュレーションを長くすることにより、さらなる利回りを獲得できる環境にある。

バーベル型の満期構成を検討する:2024年にはイールド・カーブが正常化するにつれ、バーベル型の満期構成が他の満期構成をアウトパフォームした。この満期構成は今なお魅力的なアプローチである。2025年には、満期が短期及び長期の地方債を基本としつつ厳選した中期債を加えた修正版のバーバル型満期構成が魅力的になり、投資家が利回りとロールダウンを獲得するのに役立つ可能性がある。イールド・カーブのアクティブ運用で満期構成を機動的に変更するアプローチが鍵となろう。

地方債のクレジットに注目する:ハイイールド、BBB格付及びA格付は地方債のなかでもクレジット・セクターに位置付けられ、高格付け債を著しく上回る利回りを提供している。クレジット・スプレッドは2024年よりタイトなままであり、ABはさらに大幅にタイト化するとは予想していないが、現在の高い利回りやインカムに対する需要からは、同セクターが2025年も再びアウトパフォームする可能性があることがうかがえる。

柔軟性を維持する:税引き後ベースの相対利回りが乱高下しているため、投資家は高格付けの地方債と米国国債の関係に注目し続けるべきである。足元、地方債は米国国債より値下がりしており、依然として相対的に魅力的だと言える。ただし、投資家は相対利回りが変化するにつれ、米国国債に積極的に取り組む準備も行うべきである。

実際にABは、高いリターンを創出するには柔軟性が重要だと考えている。ABのリサーチでは、過去を振り返ると、地方債のアクティブ戦略は投資期間3年間では98%の割合で、投資期間2年間では89%の割合で、それぞれパッシブ戦略をアウトパフォームしてきた。

ABの見解では、現在は引き続き地方債にとって概ね好ましい状況である。地方債は今なお相対的に堅調な経済から恩恵を受けており、ABはそうした状況が今後も変わらないだろうとみている。実際にABは、現在の高い利回りが、利下げの継続見通しやイールド・カーブのスティープ化見通しとともに、逆風に逆らい、追い風を利用する柔軟な戦略をとる地方債のアクティブ投資家にとって、絶好の投資機会を作り出すと考えているのだ。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年1月23日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。当資料中の格付けは参照した指数及びABの定義に基づきます。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

2025年の債券市場見通し: 肥沃な土壌

ボラティリティの持続、利回りの低下、それ以外の今後1年間の見通し、そして活用すべき7つの戦略について考察したい。大半の中央銀行は高…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。