欧州の債券市場は不安の山を登っている。だが多くのリスクがあるにもかかわらず、歴史はポジティブな成果が得られることを示唆している。

欧州は逆境や不確実性に直面している。懸念すべき要因を列挙するのは容易だが、それを定量化するのは難しい。そうした要因としては、ウクライナや中東における紛争が財政や人的資源にもたらすコスト、軍事支出の増加(少なくとも1%、国内総生産(GDP)の最低3%に引き上げられる可能性)、米国の関税がおそらく10~20%(自動車など特定の分野ではそれ以上)に引き上げられる見通し(以前の記事『米国大統領選挙の結果が欧州に及ぼす影響とは?』ご参照)、環境に優しい社会への移行コストが今後20年にわたり毎年GDPの推定2.5%必要になる可能性(Bruegelのレポート(英語、外部サイト)ご参照)、などが挙げられる。

欧州諸国の多くが高水準の財政赤字を抱え、フランス(以前の記事『欧州債券:フランスの選挙の影響と今後の投資戦略』ご参照)やドイツでは政治が不安定化している結果、自由に政策を立案する余地が狭まっている。また、米国におけるトランプ政権の復活は欧州の競争力の問題を悪化させ、ポピュリスト(大衆迎合主義)的な圧力を高める恐れがある。

こうした厳しい環境にもかかわらず、欧州の債券市場の見通しは意外なほど明るいとABは考えている。高い利回りと金利低下は、歴史的に債券投資家にとって強力な追い風となっており(以前の記事『2025年の債券市場見通し:肥沃な土壌』ご参照)、新たな戦争の勃発や病気の蔓延といった最悪の事態が発生しない限り、2025年は再び債券市場に恩恵がもたらされる可能性がある。

成長の停滞と金利低下は債券利回りの低下を意味する

欧州経済は新型コロナウイルスのパンデミック以降に着実な成長を取り戻すのに苦しんでおり、外的ショックが欧州を景気後退に追い込む可能性がある。市場では、欧州中央銀行(ECB)の政策金利は今後数年間にわたり、パンデミック以前の水準だった2%前後で推移すると予想されている。

だが、アライアンス・バーンスタイン(以下、「AB」)はその水準は高すぎると考えており、欧州がパンデミック以前と同じ構造的問題を抱えていることを踏まえれば(以前の記事『European Interest Rates: How Far to R*?』(英語)ご参照)、金利はさらに低下すると予想している。ECBは2024年12月の理事会で金融引き締め的な政策の終了を示唆し、2025年6月まで毎回の会合で金利を引き下げる道筋を整えた。 トランプ米大統領の政策が新たな課題をもたらすとみられるため、ECBとイングランド銀行はさらなる利下げに踏み切る可能性もある。一方で、トランプ政権の政策により米国の名目成長率とインフレ率が押し上げられ、米連邦準備制度理事会(FRB)による利下げ余地が狭まる可能性もある(以前の記事『【ABIQ】2025年の世界経済 〜底堅く正常化の道を歩む~』ご参照)。

欧州では金利が大幅に低下し、米国では成長が加速するという見通しは、今後2年間にわたってユーロ建て及び英ポンド建て債券市場にとって強力な追い風となりそうだ。特に、満期までの期間が0~10年の債券については、中央銀行の利下げに伴って利回りが低下するという好ましい環境が訪れる見通しだ。また、世界的に各国政府の財政が悪化していることから、欧州の長期政府債が打撃を受ける可能性があり、イールドカーブはややスティープ化すると思われる。

欧州のクレジットは依然として堅固

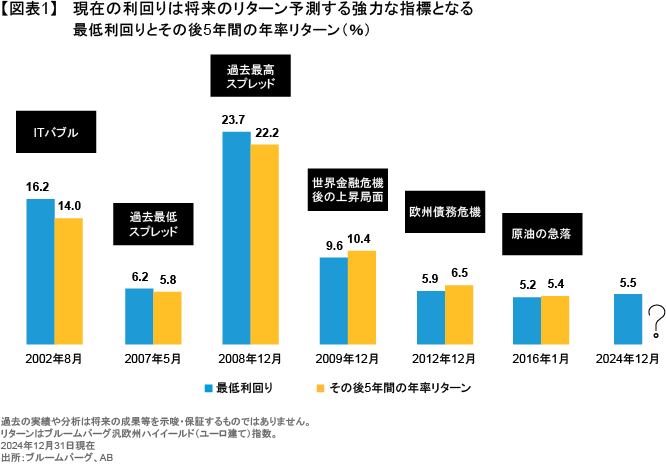

財務体質が最も健全な投資適格の発行体は、景気減速や関税圧力に対して最も抵抗力があり、その債券は金利低下で最も大きな恩恵を受けると思われる。ハイイールドの発行体は景気見通しの変化に左右されやすく、成長が鈍化すればより大きな影響を受ける可能性がある。それでも、欧州のハイイールド企業は良好な状態で成長鈍化をスタートしている(以前の記事『ユーロ・ハイイールド社債市場のリスクをとるに値しうる理由』ご参照)。現在の利回りは歴史的に見て魅力的な水準にあり、市場環境がどうあろうとも、将来のリターンを予測する好ましい指標となっている(図表1)。

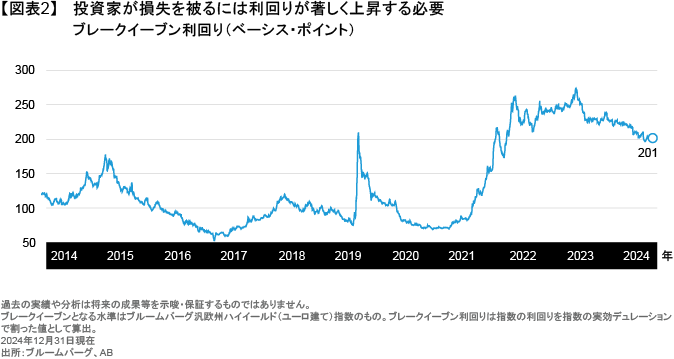

ユーロ建てのハイイールド債に対する需要は旺盛で、依然として供給を上回っている。スプレッドは概ね比較的タイトな水準にあるが、現在の利回りは市場の下落によるマイナス効果を緩和できる水準にある(図表2)。

現在の利回りが非常に魅力的な水準にあることを踏まえれば、スプレッドは今後もレンジ内で推移する可能性が高い。

状況が厳しくなれば多少は悪化するかもしれないが、ユーロ建てハイイールド債の発行体のファンダメンタルズは概ね強力だ。ハイイールド債市場の約65%はBBの格付けを得ており、このグループの発行体は債務を返済する上で必ずしも高い成長を必要としていない。一方、より債務を抱えている格付けがCCCまたはそれ以下の発行体は、資本構成を維持するために成長が必要になるとみられ、景気減速の影響を受けやすい。

マクロ経済を取り巻く不確実性を踏まえれば、発行体である企業が積極的な買収や自社株買いを通じてバランスシートを拡大しようとする意欲は比較的限られているとABは考えている。これは債券投資家にとってさらなるプラス材料となる。

金利低下が続く中、債券を敬遠してキャッシュをため込んでいる欧州の投資家は、大きな機会コストを被ることになりかねない。2024年には、マネー・マーケット・ファンドから流出した大量の資金がクレジット市場に流入した。ECBが金融緩和を継続し、イールドカーブが再びスティープ化するのに伴い、このトレンドはなお継続している。

業種と銘柄の選択がカギに

全般的に見れば、欧州債券市場は2025年も、2024年の市場を支えた良好なファンダメンタルズ、テクニカル、バリュエーションといった同じ要因から引き続き恩恵を受けると予想される。

それでも、市場は政治や経済に関するニュース、特に米国の関税提案に関する最新ニュースに非常に敏感に反応すると思われる。市場は現在、起こり得るさまざまな可能性について、その影響を読み取ろうとしている。実際の影響が明らかになるのに伴い、特に最も大きな影響を受ける業界や発行体については、債券価格が大幅に変動する可能性がある。

また、財政上のストレスや有権者の反発により、欧州各国政府が炭素排出量をネットゼロとする目標の一部を撤回せざるを得なくなる可能性もあり、その場合は欧州の幅広い発行体に対して重大な影響が及びそうだ。投資家はこれらの動向や、変化の影響が証券価格に過大または過小に評価される可能性について注意を怠ってはならない。

財務的に重要なESG指標を客観的に分析し、一貫して評価し(過去の動画『PRISM: Unlocking the Power of ESG Data』(英語)ご参照)、膨大な数の債券に関する定量分析及びファンダメンタル分析を体系的に活用できる(以前の記事『コア・スコア:クレジット投資の新たなアプローチがアルファを創出』ご参照)ツールが不可欠となる。投資家はこうした能力を開発することで、2025年及びそれ以降に起き得る幅広い変化の影響を十分に評価するとともに、リスクを軽減し、投資機会をうまく捉えることが可能になる。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年1月日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。当資料中の格付けは参照した指数及びABの定義に基づきます。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

2025年の債券市場見通し: 肥沃な土壌

ボラティリティの持続、利回りの低下、それ以外の今後1年間の見通し、そして活用すべき7つの戦略について考察したい。大半の中央銀行は高…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。