ボラティリティの持続、利回りの低下、それ以外の今後1年間の見通し、そして活用すべき7つの戦略について考察したい。

大半の中央銀行は高騰するインフレを抑え込み、足並みをそろえて金利を引き下げている。だが、2024年と同じように、それは順調な航海とは言えない。中東やウクライナにおける紛争から、72ヵ国で選挙が行われた2024年の「スーパー選挙」の結果が今後もたらす影響まで、2025年は地政学的な不透明感が極めて濃い年になりそうだ。

特に、米国のトランプ次期大統領と共和党が多数を占める米国の連邦議会は、世界情勢を書き換えるような政策変更に踏み切る可能性がある。これらの政策をめぐるさまざまな憶測は、金融市場全体のボラティリティを押し上げている(以前の記事『米国の大統領交替に伴う金利のボラティリティを活用する3つの戦略』ご参照)。

2025年に政策が変更されそうなことを踏まえれば、地域別の経済成長の出方も様変わりする可能性がある。だが全般的に見れば、経済成長は鈍化し、債券利回りは低下する動きが続くとアライアンス・バーンスタイン(以下、「AB」)は考えている。本稿では、2025年に関する当社の見通しと、債券投資家にとって好ましい現在の市場環境を活かすための7つの戦略について紹介したい。

経済成長:視野に入る不確定要素を予測する

2025年は世界の経済成長率がコンセンサス予想を下回るとABでは予想している(以前の記事『【ABIQ】2025年の世界経済 〜底堅く正常化の道を歩む~』ご参照)。それぞれの地域における金利の低下幅は成長率の地域間格差に大きく左右される見通しで、例えば欧州では、米国よりも利回りが大幅に低下する可能性がある。

欧州諸国は新型コロナウイルスのパンデミック後に本格的な成長を取り戻すのに苦しんでおり、域内経済を景気後退に追い込みかねない外的ショックに最もぜい弱だ。欧州が直面する構造改革の遅れと地政学的不安定さという既存の課題は、ドイツの総選挙や米国のトランプ次期政権による政策(以前の記事『米国大統領選挙の結果が欧州に及ぼす影響とは?』ご参照)など、新たな不確実要因によって深刻化する可能性がある。ABはこれらの課題が、市場が現在予想しているよりも大幅な成長鈍化、金利引き下げ、利回り低下をもたらす可能性があると考えている。

一方、トランプ次期大統領の政策は、米国の名目成長率とインフレ率を押し上げ、利下げ幅は米連邦準備制度理事会(FRB)がこれまで予想していたよりも小さくなる可能性がある(以前の記事『米国財政の今後:選挙後の米国の政策が及ぼし得る影響に関する考察』ご参照)。実際、2024年の大統領選挙の前後には、トランプ氏の政策がインフレ率の上昇と連邦財政赤字の拡大につながる可能性があるとの見方を反映し、米国の債券利回りが急上昇した。

中国では、当局が経済を支えるため、金利引き下げや10兆元(1兆4,000億米ドル)に上る債務発行計画など有意義な措置を講じているが、これらは景気の減速ペースを管理することが目的で、成長を加速させるための措置ではないと思われる。さらに、中国は米国との貿易摩擦による影響も受けやすい。

トランプ政権による関税や税制、その他の政策が明確になるまでは、投機的な市場の動きや金利のボラティリティの高止まりが続きそうだ。ABの見方では、投資家は政策見通しの変化や予想外のデータに備える必要があり、短期的な混乱に巻き込まれないよう留意しなくてはならない。世界経済の緩やかな成長や高利回りといった幅広いトレンドがより重要な意味を持つ。

利回り:資金フローについていく

短期的な債券利回りの方向性を予測するのは困難だ。ABは引き続き中期的な視点を重視しており、投資家もそこに注目すべきだと考えている。歴史的にみれば、利回りは中央銀行による金融緩和に伴って低下してきた。そのため、今後2~3年は大半の地域で利回りが低下し、債券価格は上昇する可能性が高いと思われる。

投資のタイミングを図って待機している資金が多いことを踏まえれば、債券に対する需要は極めて高くなる可能性がある。2024年10月31日時点で、米国のマネーマーケット・ファンドには過去最高の6兆9,000億米ドルが滞留している(米国金融調査局のサイト(英語、外部サイト)ご参照)。これは、中央銀行が積極的な利上げを行なっていた時代に人気があった「Tビル・アンド・チル(Tビルに投資し、そのまま資金を寝かせておく)」戦略を思い起こさせる。今は多くの中央銀行が金融を緩和し、短期金利が低下しているため、今後数年間でおよそ2兆5,000億~3兆米ドルが債券市場に還流すると予想される。

イールドカーブ:影響は避けられず

イールドカーブには、将来の経済状態に関する現時点における投資家の見方が反映される。その際、イールドカーブの短期ゾーンに影響与える要素は、長期ゾーンのそれとは異なる。

中央銀行の政策はイールドカーブの短期ゾーンに大きな影響を与えるため、投資家は雇用やインフレに関する最新データに注目している。2~10年の中期ゾーンでは、経済成長がカギを握る。より年限が長い長期ゾーンにとっては、インフレ率と財政のトレンドが重要な意味を持つ。今日は各国の債務が世界的に増大しているため、長期の利回りに対する懸念がとりわけ高まっている。

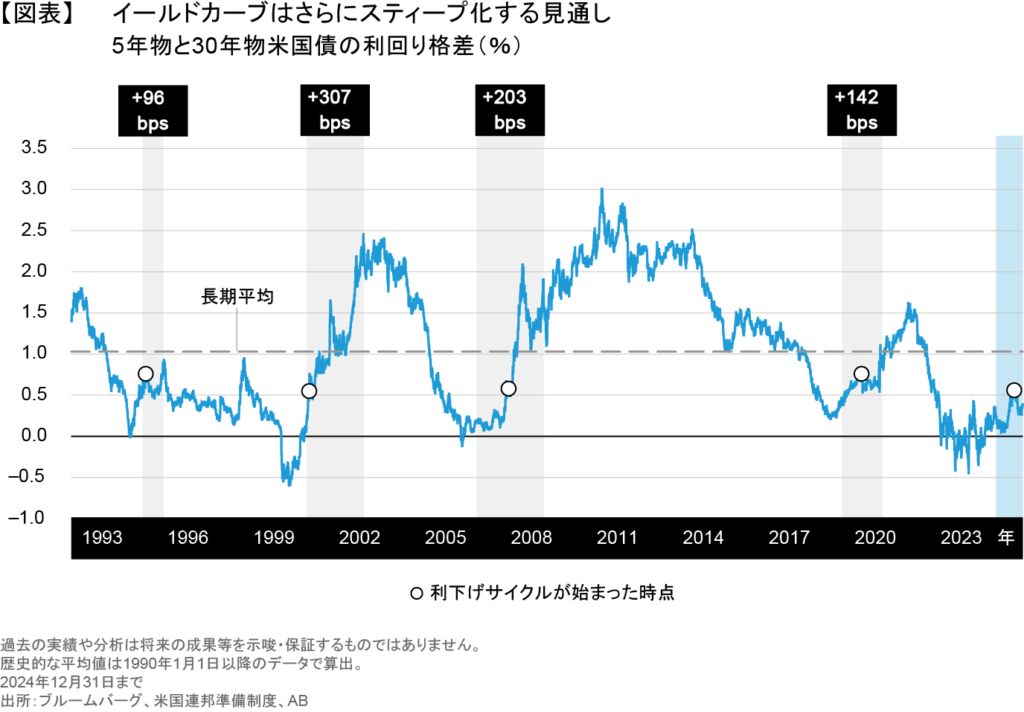

その結果、イールドカーブはすでに長短金利差の拡大(スティープ化)に向かい始めている。中央銀行が金融緩和を継続し、国家債務の水準に対する懸念から長期の利回りに大幅なタームプレミアムが織り込まれるのに伴い、スティープ化はさらに進む余地がありそうだ。

米国のイールドカーブは、5年債と30年債の勾配が最もスティープ化する見通しだ。歴史的にみれば、FRBが金融を緩和した際には、景気後退の影響も加わり、イールドカーブのこの部分が著しくスティープ化した。今回もこの勾配がスティープ化したが、過去の平均は依然として下回っている(図表)。欧州では、2年債と10年債の勾配が最もスティープ化する可能性がある。

クレジット:ファンダメンタルズは健全

信用スプレッドは歴史的に見てタイトな水準にあるが、信用リスクに敏感な資産の利回りは依然として過去最高に近い水準にある(以前の記事『スプレッドはタイトだが、ハイイールド社債の投資機会は続く』ご参照)。投資適格社債のファンダメンタルズは依然として良好で、それは数年前まで企業の財務状況がこれまでで最も健全なな状態にあったからだ。ハイイールド債の発行体のファンダメンタルズもおおむね健全で、引き続き強い需要に支えられている(以前の記事『ユーロ・ハイイールド社債市場のリスクをとるに値しうる理由』ご参照)。また、金利低下は発行体である企業に対する借り換え圧力を和らげる見通しだ。その結果、スプレッドは長期にわたりレンジ内で推移する可能性が高いため、ABは慎重ながらも楽観的な見方を維持している。

それでも、政策の変更がすべての業界や企業に同じような影響を与えるわけではない。例えば、エネルギー企業や金融機関に対する規制は和らぐ可能性がある(以前の記事『米国の大統領選挙が再生可能エネルギーに与える影響とは』ご参照)。逆に、小売りなど輸入に依存する業界は困難に直面する可能性がある。全般的に見れば、最も強力な財務体質を備えた投資適格クラスの発行体は、関税がもたらす圧力への耐性が比較的高いと思われる。

2025年の7つの戦略

投資を継続する:債券市場への参入を検討している投資家は、最近の利回り上昇をうまく活用すべきだ。様子見を続けていれば、債券利回りの低下に伴い価格が上昇する機会を逸するリスクがある。中央銀行の政策に密接に連動する短期市場金利はさらに低下する見込みだが、それによるインカム収入の減少を補えるほどの価格上昇は期待できない。

デュレーションを長期化する:ポートフォリオのデュレーション(金利変動に対する感応度)が短期ゾーンに偏っている場合は、それを延長することを検討すべきだ。金利が低下すれば、デュレーションはポートフォリオに大幅な価格上昇という恩恵をもたらす。デュレーションの最も純粋な源泉である国債は流動性も十分に高く、株式市場のボラティリティを相殺する役割を果たすこともできる。

だが、デュレーションを設定した後にそれを放置していてはならない。利回りが上昇(債券価格は下落)している場面ではデュレーションを長期化し、利回りが低下(債券価格は上昇)している場合はデュレーションを短期化しなくてはならない。そして、金利が現在の水準から上昇した場合でも、当初の利回りが高ければ、価格下落によるマイナス効果を吸収できることを忘れてはならない。

グローバルな視点で考える:各中央銀行による金融緩和の範囲や度合いが異なっているため、それぞれ独自の投資機会が世界的に増えており(以前の記事『Overcoming Inertia: How Home Bias Hurts US Investors』(英語)ご参照)、異なる金利サイクルや景気サイクルに投資を分散することによるメリットは一段と大きくなる(以前の記事『Seeking Sterling Bond Exposure? Look Beyond the UK』(英語)ご参照)。

クレジットを保有する:スプレッドはタイトな水準にあるが、当社の分析では、信用リスクに敏感なセクターは依然として魅力がある。スプレッドが現在の水準から著しく拡大しなければ、現在の高い利回りから得られるプラス効果が帳消しになることはない。それでも、現状においては、慎重な銘柄選択が必要になる。政策や規制の変更はどの業界や企業にも同じような影響を与えるもわけではなく、経済成長の低迷についても同じことが言える。

銘柄選択のアプローチを進化させることは(以前の記事『コア・スコア:クレジット投資の新たなアプローチがアルファを創出』ご参照)、クレジット市場の大半をより客観的に分析するのに役立ち(以前の動画『PRISM: Unlocking the Power of ESG Data』(英語)ご参照)、アルファ(超過収益)の拡大に寄与する可能性がある。また、デフォルト(債務不履行)の多くを占める景気循環セクターや格付けがCCCの企業、格付けが低い証券化債務をアンダーウェイトとすることは理にかなっている。これらの銘柄は、景気の鈍化局面で最も脆弱であるからだ。格付けレベル全体にわたり、社債、新興国債券(以前の記事『Emerging-Market Corporates’ Most Underappreciated Quality? Resilience』(英語)ご参照)、証券化商品などの高利回りセクターを組み合わせれば、さらなる分散効果がもたらされる。

バランスの取れたスタンスを重視する:現在のポートフォリオでは、国債とクレジットセクターのどちらにも果たすべき役割があるとABでは考える。最も効果的な戦略のひとつは、国債や他の金利に敏感な資産と成長志向のクレジット資産を組み合わせ、単一のポートフォリオを構築してダイナミックに運用することだ(以前の記事『信用サイクルの転換に伴うリスク・バランス』ご参照)。

この組み合わせは、国債と成長資産の負の相関関係を活用するもので、極端なインフレの再来や経済の崩壊など、緩やかな成長という基本シナリオ以外のイベントによるリスクを軽減するのに役立つ。分散効果のある資産を単一のポートフォリオに組み入れることで、金利リスクと信用リスクの相互作用を管理しやすくなり、市場の状況に応じてデュレーションや信用を迅速に変えることができる。

インフレからの防衛:将来的にインフレ率が急上昇するリスクが高まっていることや(以前の記事『【ABIQ】新たな環境の夜明け:インフレが債券投資に与える長期的な影響』ご参照)、インフレによる資産価値の毀損効果、インフレから明確に資産を守る手段の手に入りやすさ(以前の記事『Why Investors Need Inflation Protection Now』(英語)ご参照)などを考慮すると、投資家はインフレ戦略に対するアロケーションの引き上げを検討すべきだと思われる。

システマティックなアプローチで補完する:現在の環境は、銘柄選択から得られる潜在的なアルファも押し上げている。アクティブ運用のシステマティックな債券アプローチは、投資家がこうした機会を活かす上で役立つ可能性がある(以前の記事『システマティック債券運用会社への7つの質問』ご参照)。システマティック戦略は、モメンタムなど、従来の投資手法では効率的に捉えられないさまざまな予測要因を重視している。システマティックなアプローチはパフォーマンスを牽引する異なる要因に依存しているため、そのリターンは伝統的なアクティブ戦略を補完する役割を果たし得る。

ボラティリティに希望を見出す

投資家は、今後数カ月にわたるボラティリティの高まりと市場の追い風によって生まれる投資機会を活用できるポートフォリオを構築しながら、政策見通しの変化や短期的な市場の混乱に適応していく必要がある。

何よりも、経済成長の鈍化、高い金利水準、債券への潜在需要の高まり、金利低下といった広範なトレンドから目を離してはならない。また、中央銀行が政策金利を引き下げているため、日々変動する短期市場金利は今後も低下が続きそうだ。これは、債券投資を再開すべきタイミングが熟したことを示すシグナルだとABは考えている。

それは債券投資家にとって好ましい環境で、特に、いずれ債券市場に大量の資金が戻ってくる前にその流れにうまく乗じることができる投資家にとっては絶好の機会となる。 現在は債券投資家にとって肥沃な土壌が出来上がっていると言えよう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年12月12日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。当資料中の格付けはABの定義に基づきます。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

2025年の債券市場見通し: 肥沃な土壌

ボラティリティの持続、利回りの低下、それ以外の今後1年間の見通し、そして活用すべき7つの戦略について考察したい。大半の中央銀行は高…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。