予想される米国の政策変更は欧州諸国の政府や経済にマイナスの影響を与えるように見える。だが、債券にはおおむね追い風となる。

米国の次期大統領に就任するトランプ氏のメッセージは明確だ。欧州のパートナーは、新たな関税と国防費の増加に備えなければならない。トランプ氏の政策がどう実行されるかは、2025年後半にならないと明らかにならない。だが、欧州経済や投資家にもたらすリスクや機会を含め、さまざまな可能性が考えられる。

関税の影響は欧州各国で異なる

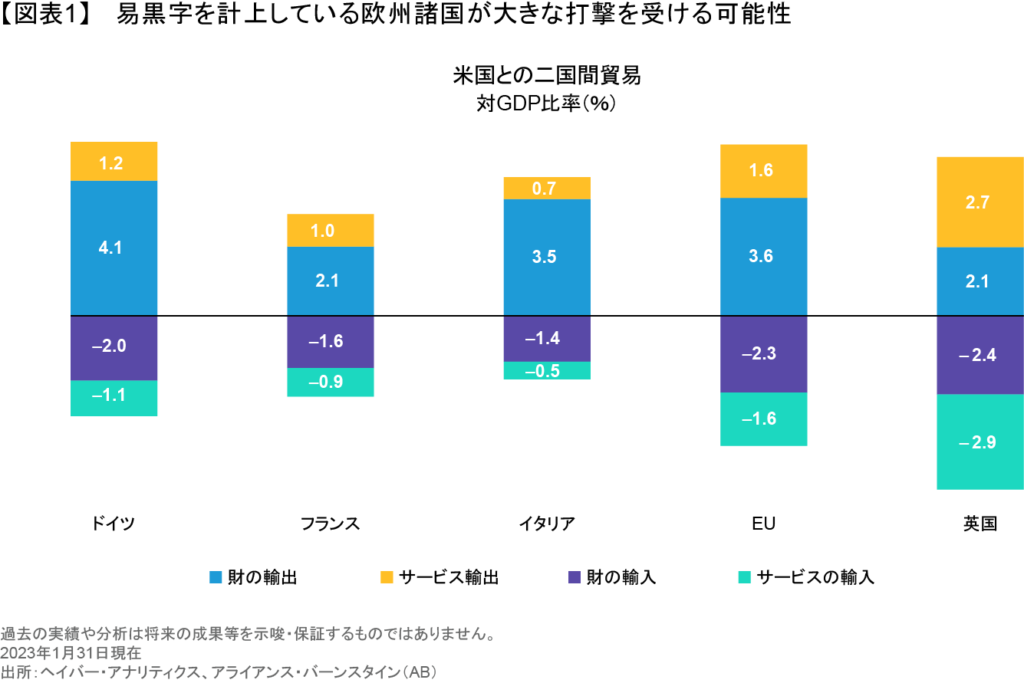

欧州の対米輸出には、10~20%の関税が課される可能性があるが、それがユーロ圏の域内総生産(GDP)に与える影響は、業界や国によって大きく異なる見通しだ。欧州の主要輸出セクターである自動車、機械、化学製品、医薬品、食品などは、大きな打撃を受けそうだ。

欧州で最も影響を受けやすい国々はこれらの製品を大量に輸出しており、米国に対して多額の貿易黒字を計上している(図表1)。

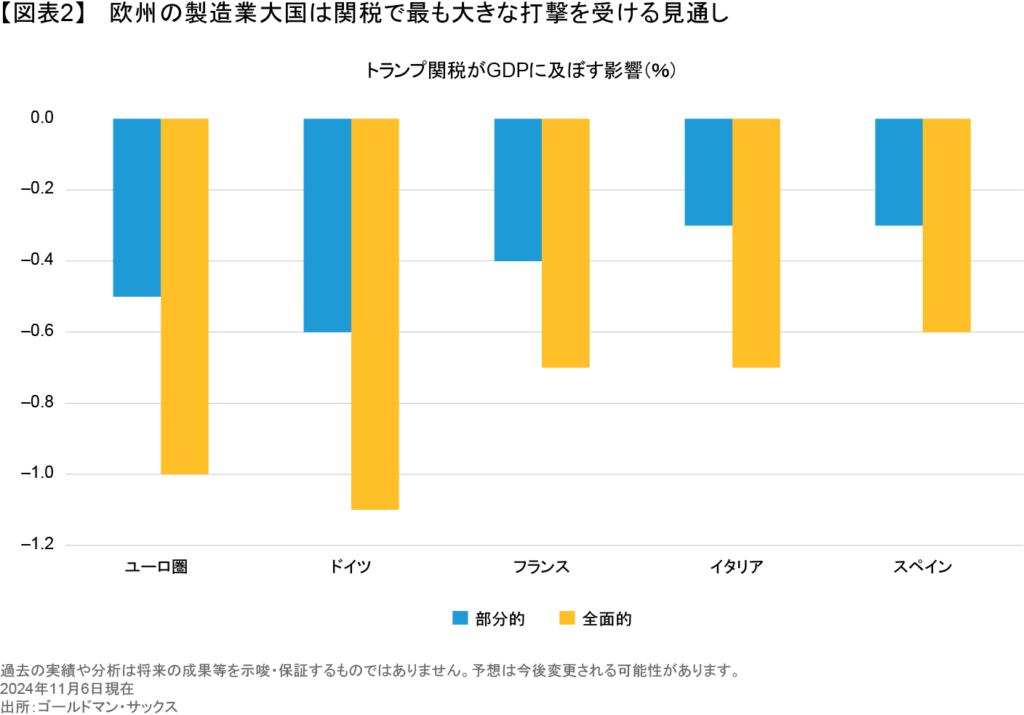

複数の調査機関は、トランプ氏の政策が完全に実行されるかどうかにもよるが、ユーロ圏のGDPが0.5~1.0%押し下げられると推測している(図表2)。ドイツは対米輸出の大半が財(2023年はGDPの4.1%)であるため、最も打撃を受けやすいように見える。一方、サービス輸出の比率が高い英国は、それほど大きな影響を受けずに済む可能性がある。

中国製品に60%の関税を課すという脅しは、欧州にも二次的な影響を与える可能性がある。欧州企業にとって、経済が低迷する中国からの需要がさらに減少する恐れがあるほか、米国市場から締め出された中国製品との競争激化にも直面しかねない。

関税の影響をめぐる不透明感はすでに欧州の事業活動や投資に打撃を与えている。貿易政策不確実性指数(外部サイト、英語)は、貿易政策の不確実性が1期目のトランプ政権当時と同じ程度まで高まっており、経済成長に深刻な影響を及ぼす可能性があることを示している。2024年9月末以降、欧州の大手自動車メーカーの一部は業績見通しや株価が大幅に落ち込んでおり、社債のスプレッドも拡大している。

国防費への影響もそれぞれ異なる見通し

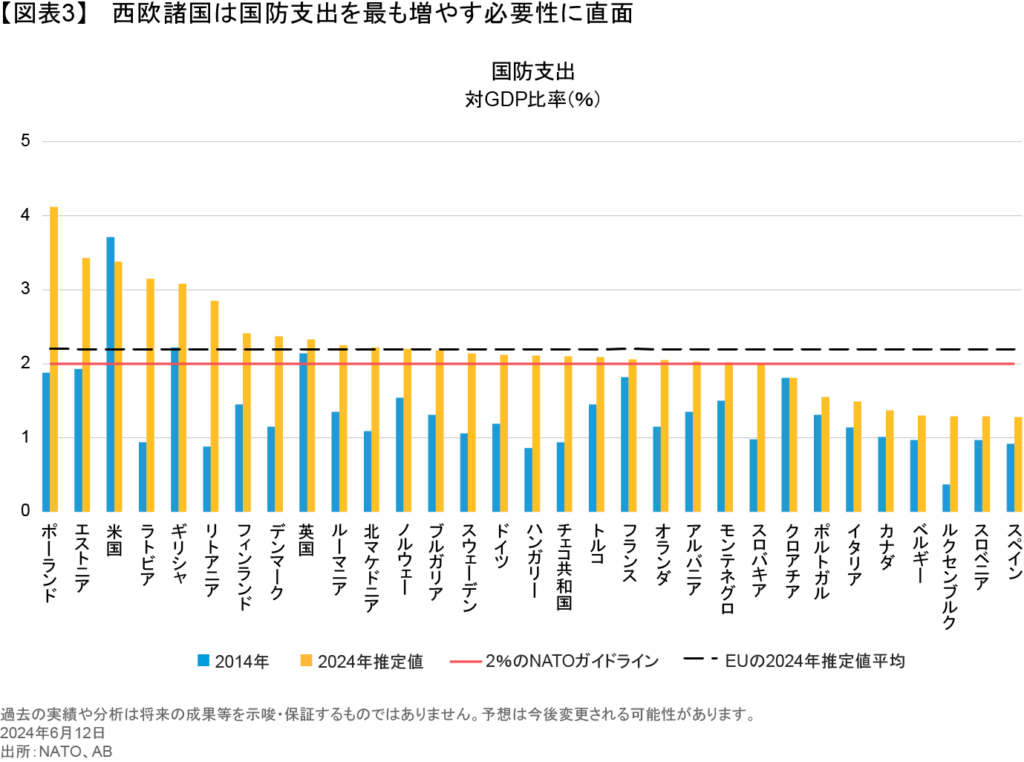

トランプ氏は一貫して、北大西洋条約機構(NATO)加盟国がGDPの少なくとも2%を国防向けに支出するという約束を守ることが必要だと強調してきた。時には、その比率を4%に引き上げることも求めている。国防費の増加は最も支出の少ない国に最も大きな打撃を与え(図表3)、長期的には各国の債務や財政赤字に悪影響を及ぼすことになるだろう。

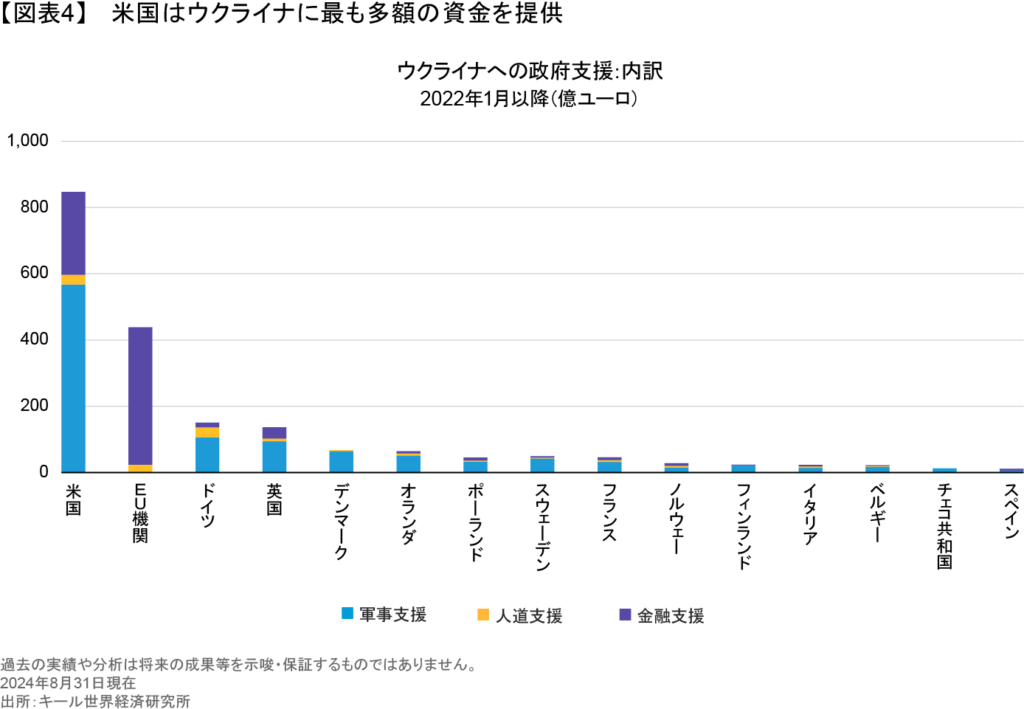

それに加え、米国はウクライナ支援のために最も多額の軍事費を負担している。キール世界経済研究所によると、仮に米国がウクライナへの支援を取りやめれば、ウクライナへの軍事支援は著しく減少する可能性がある。欧州諸国はウクライナに軍事以外の財政及び人道支援も提供しているほか(図表4)、財政赤字の規模や一部の国における政権の不安定さを考えれば、欧州諸国が米国の穴を埋めることができるとは考えにくい。

成長鈍化は金利低下を意味する

現時点ではあらゆる可能性が考えられるが、最悪の展開を回避するシナリオもある。関税案は完全に実施されない可能性があり、対象となった国々が二国間交渉や貿易以外の問題での譲歩を通じて影響を軽減することもあり得る。また、企業は関税リスク(1期目のトランプ政権時の経験を通じて)やサプライチェーンの修復(新型コロナウイルス流行時に)について、うまく管理する方法を学んできた。最後に、トランプ氏はウクライナ紛争を終結させると約束しており、ウクライナ支援のための支出が少なくなる可能性もある。

それでも、欧州経済はパンデミック後に力強い成長を取り戻すのに苦しんでおり、外的ショックによって景気後退に追い込まれる可能性もある。市場では、欧州中央銀行(ECB)の政策金利は今後数年にわたり2.0~2.25%で推移すると予想されている。

だが、金利水準はまだ高すぎるとアライアンス・バーンスタイン(以下、「AB」)は考えており、欧州がパンデミック以前と同じ構造的問題に直面していることから、金利はさらに低下すると予想している。トランプ次期大統領の政策がもたらす新たな課題は、ECBと英イングランド銀行によるさらなる利下げにつながる可能性がある。一方、トランプ氏の政策は米国の名目成長率とインフレ率を押し上げ、米連邦準備制度理事会(FRB)による利下げ回数が少なくなる可能性がある。

欧州の債券市場には強力な追い風

欧州で金利が大幅に低下し、米国では成長が加速するという見通しは、今後2年にわたりユーロや英ポンド建て債券市場にとって大きな追い風となりそうだ。ABは、イールドカーブの短期ゾーンで利回りが低下する一方で、超長期ゾーン(30年)では財政が悪化していることからわずかに利回りが上昇すると予想している。

財務が最も健全な投資適格級の企業発行体は、関税による圧力に対して抵抗力があり、その社債は金利低下の恩恵を大きく受ける見通しだ。他方、ハイイールド債の発行体は景気見通しの変化による影響を受けやすく、成長が鈍化すればその影響も大きくなる可能性がある。それでも、欧州のハイイールド債市場はおおむねファンダメンタルズが強力で、需要が供給を上回っている(以前の記事『ユーロ・ハイイールド社債市場のリスクをとるに値しうる理由』ご参照)。特に、ハイイールド債市場の約65%はBBの格付けを得ており、それらの発行体は債務を返済する上で必ずしも高い成長は必要としていない。しかし、質が低く、多額の負債を抱えるCCC以下の発行体は、資本構造を維持するために成長が必要で、景気減速の影響を受けやすいと思われる。

金利が引き続き低下する中、債券を避けてキャッシュを積み上げている欧州の投資家は、大きな機会損失を被る可能性がある。

アクティブ運用が重要な役割を果たす可能性

米国の新たな政策は全般的に欧州経済や企業に悪影響を及ぼすかもしれないが、発行体、セクター、国によって、その影響は大きく異なるものとなりそうだ。例えば、ユーロ建て社債発行体には、欧州の景気サイクルによる影響を受けにくい多国籍企業もある。米企業が発行するユーロ建て債券は、ユーロ金利の低下と米国の成長加速の両方から恩恵を受ける可能性がある。また、政策がどう実行されるかによって、発行体のエクスポージャーは時間とともに変化していきそうだ。そのため、アクティブ運用を手掛ける有能なマネジャーは投資機会を見出すことが可能で、特にリスクを意識したダイナミックな戦略を活用するマネジャーは大きな機会を手にすることができそうだ(以前の記事『信用サイクルの転換に伴うリスク・バランス』ご参照)。

欧州のプロジェクトは岐路に差し掛かる可能性

トランプ氏は人類の活動が気候変動を招いているとの理論を否定し、米国の経済成長を後押しするため炭化水素を含むエネルギーを大量に生産すべきだと主張している。彼は大幅な規制緩和と政府のコスト削減をチームに命じ、2025年に期限切れを迎える減税を延長したいと考えている。短期的には、トランプ氏の政策が米企業の競争力を高め、米国と欧州の成長率格差が拡大する可能性があるとABは考えている。

欧州諸国の政府はすでにエネルギー価格の高騰に対する有権者の反発に直面しているため、欧州連合(EU)や英国に対して、グリーンへの移行ペースを見直すよう求める圧力が高まりそうだ。米国の政策変更により、EUでは、競争力や結束力を向上させるためのより野心的なプログラムを求める声が強まる可能性があり、それにはEUの厳格な財政規律の緩和を許容する声も含まれそうだ。

投資家はこれらのイベントの動向や、それがもたらす実際の影響が過大または過小に評価される可能性のある証券価格の変動に注意する必要がある。財務的に重要なESG指標を客観的に分析し、一貫性のある評価を行い(以前の動画『PRISM: Unlocking the Power of ESG Data』(英語)ご参照)、膨大な数の債券に関する定量的及びファンダメンタルなリサーチを体系的に活用できるツールが不可欠となる(以前の記事『コア・スコア:クレジット投資の新たなアプローチがアルファを創出』ご参照)。投資家が広範囲にわたる可能性のある変化の影響を完全に評価し、トランプ政権やそれ以降に現れるリスクを軽減し、投資機会をうまく捉えるには、こうした能力を開発する必要があると考える。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年11月25日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。当資料中の格付けはABの定義に基づきます。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

2025年の債券市場見通し: 肥沃な土壌

ボラティリティの持続、利回りの低下、それ以外の今後1年間の見通し、そして活用すべき7つの戦略について考察したい。大半の中央銀行は高…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。