タイト化したスプレッドや来たる満期の増加を理由に、投資家がユーロ・ハイイールド社債市場に投資するのを思いとどまっているとしたら、それは間違いだろうとアライアンス・バーンスタイン(以下、「AB」)は考えている。

欧州企業は10年間の超低金利を経て、高金利とユーロ圏の経済成長率の鈍化に直面している。ユーロ・ハイイールド社債は2つの論点を受けて不安定になっているようである。スプレッドが過去のレンジの最低水準近くにあるほか、発行体が債務総額のうち大きな割合を今後2年間で借り換える必要があるという論点である。しかし、ABでは、投資家が懸念し過ぎていると思われる理由がいくつかあり、魅力的な潜在リターンを提供する市場に投資し続けるべきだと考えている。

ハイイールド社債はリスクに見合った投資機会を提供できる

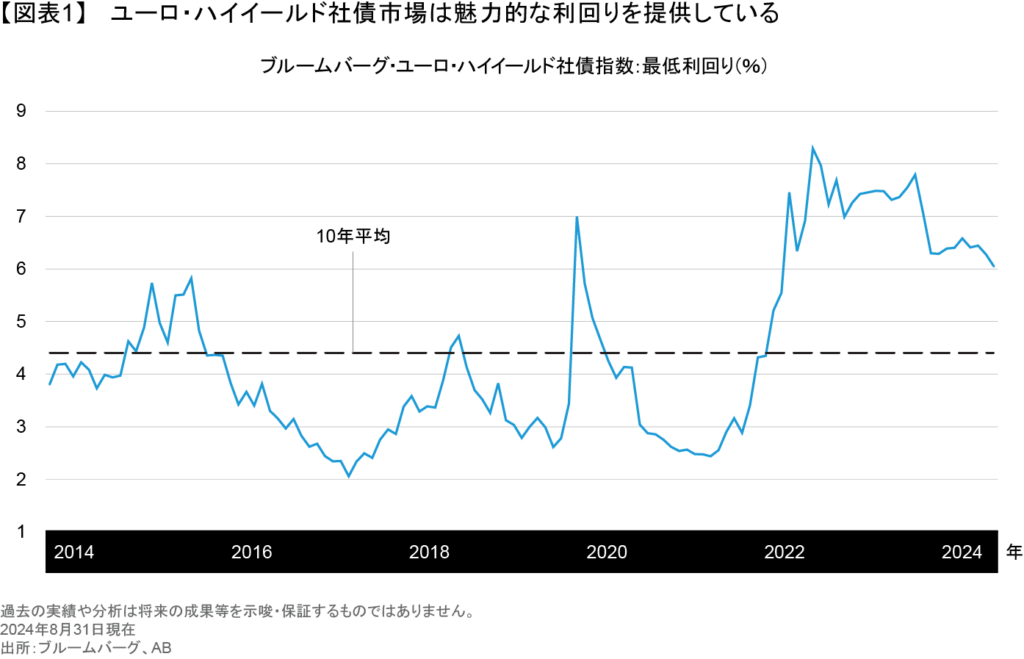

ABの見解では、ユーロ・ハイイールド社債は投資家がとるリスクに充分見合った投資機会を提供している。利回りが6%前後あり、過去実績と比較しても高水準である(図表1)。

歴史的に、投資当初の利回りは、その後の3年間のリターンを予測する上で有効な判断材料になってきた(図表2)。それを踏まえると、現在の利回り水準は魅力的に見える。欧州中央銀行(ECB)が利下げを実施中であることを考慮すれば尚更である。ABは2025年に6回の利下げを予想しており、ECBが2025年後半に利下げペースを加速し、2025年7-9月期には中央銀行預金金利を2%まで引き下げるとみている。

高い格付けと少ない純発行額が支援材料

グローバル・ハイイールド社債市場は近年大きく変化しており(以前の記事『スプレッドはタイトだが、ハイイールド社債の投資機会は続く』ご参照)、ユーロ市場は格付けの改善とテクニカル面の強いサポートで際立っている。具体的には、ユーロ・ハイイールド社債市場の約3分の2がBBに格付けされている(米国では52%)。また、CCC格の債券の市場構成比は現在わずか7%にとどまり(15年前の12%から減少)、その平均価格の68ユーロはすでに多くの悪材料を織り込んだ水準である。

ユーロ・ハイイールド社債市場はそれと同時に縮小しつつある(図表3、左図)。近年の満期増加や、2023年初め以降、格上げされた債券400億ユーロが投資適格に移行したことがその背景である。ユーロ・ハイイールド社債の発行体は慎重になっており、企業がもっぱら成長投資のための新規借り入れより既存債務の借り換えに終始しているため、純発行額が減少する結果となっている(図表3、右図)。2024年前半には社債発行額の約3分の2が既存債務の返済に用いられたが、一方で、ユーロ・ハイイールド社債に対する投資家の投資意欲が引き続き強いため、需要が供給を上回る状況が続いている。

パフォーマンスの可能性を後押しするもの:短いデュレーションと低い価格

過去数年間は金利が上昇するにつれ、債券価格は下落した。ユーロ・ハイイールド社債市場の現在の平均債券価格は約96ユーロであり、コロナ禍前の水準よりかなり割り引かれている。

債券では満期が近づくにつれ、価格が必然的に額面価格の100ユーロに向けて収束する。発行体が来たる満期に先駆けて債券を償還する見通しがあることから、この「pull to par(プル・トゥ・パー)」(額面価格に向けて収束する動き)が短期間のうちに起こりそうであり、それによってパフォーマンスが上振れる可能性がある。そのようにパフォーマンスが上振れればリターンの源泉にすることができ、それは債券の最低利回りに上乗せされるだけでなく、広範な市場の状況とは概して無関係である。以上の論点から、ユーロ・ハイイールド社債はポートフォリオの魅力的な分散化の手段になりうるというのが、ABの見解である。

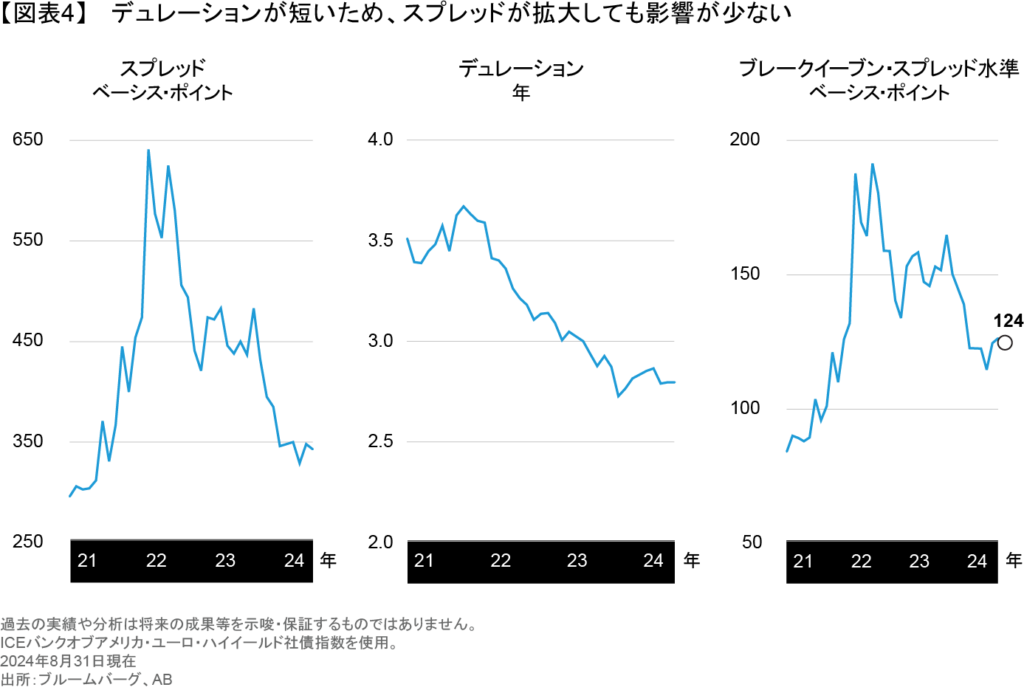

デュレーションが短いおかげで、債券価格も今ではスプレッドの動きにあまり敏感ではなくなっている。さらに、利回りが高いため、投資家は依然としてかなりの安全マージンを持っている。スプレッドが120ベーシス・ポイント(bps)以上拡大しなければ、損失を被ることはないとみる(図表4)。

満期の増加が迫ってもそれほど怖がる必要はない

景気減速や高金利が企業にとって試練になるかもしれないが、彼らの資金調達コストは総じて、既発債が時間の経過とともに満期を迎えるため、徐々に上昇していくに過ぎないだろう。発行体は超低金利の期間中、その機会を利用して債券の満期を引き延ばしたり、非常に低い利回りで借り換えを行ったりしていたのだ。その結果、現在の資金調達コストが約6.0%であるのに対して、平均支払いクーポンはわずか4.5%にとどまっている。さらには、今後金利が低下し続けることで、ピーク時の資金調達コストも、市場が以前想定していたものより低くなる可能性があろう。

満期が近づく債券は2028年まで高水準だが、そのほとんどが市場のなかでも比較的高格付けであるため、発行体は資金調達コストの上昇に対処しやすいと言える(図表5)。

それと同時に、ディストレスト債券の総額が少なく、市場のなかでもB格の低格付け部分とCCC格に集中しているため、それによってシステミック・リスクの懸念が生じることはないとABは考えている。ユーロ・ハイイールド社債市場全体では、2025年のデフォルト率が低水準の3%にとどまるというのがABの予想である。

ユーロ・ハイイールド社債は米国へのエクスポージャーの分散化に活用できる

米国ハイイールド社債市場は投資家に最も幅広い投資機会を提供しているが、ユーロ・ハイイールド社債市場は米国より小規模ながら、米国ほど成熟しておらず、効率的ではなく、米国に比べて補完的な市場であり、多様性に富んだ市場とも言える。例えば、ユーロ・ハイイールド社債市場は米国のそれより格付けが高く(BB-対B+)、デフォルト率が低く(2024年6月30日現在で1.2%対2.8%)、ディフェンシブ・セクターを多く含んでいるため、効果的な分散化の手段になるというのがABの見解である。

どちらの市場にも高いリターンを創出する可能性があることから、投資家は過大評価されているかもしれないとの懸念で投資を思いとどまるべきではないとABは考えている。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年9月27日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。当資料内の格付けは、参照した指数及びABの定義に基づきます。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

2025年の債券市場見通し: 肥沃な土壌

ボラティリティの持続、利回りの低下、それ以外の今後1年間の見通し、そして活用すべき7つの戦略について考察したい。大半の中央銀行は高…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。