利回りが高く、投資機会がある米国の地方債市場は、今、魅力的に見える。

地方債市場は2024年上半期に困難に直面したが、ここにきて追い風を受け始めている。実際のところ、市場を支えている「サマー・テクニカル」という需給要因から、高い利回りやクレジットに対する魅力的な投資機会を考慮すると、現在の状況は下半期に好調なパフォーマンスが得られそうなことを示唆している。市場に戻るタイミングを見計らいながら様子見姿勢を続けてきた地方債投資家にとって、今こそ待ちの姿勢に終止符を打ち、市場に飛び込むべき時期だとアライアンス・バーンスタイン(以下、「AB」)では考える。

利下げを待つべきではない

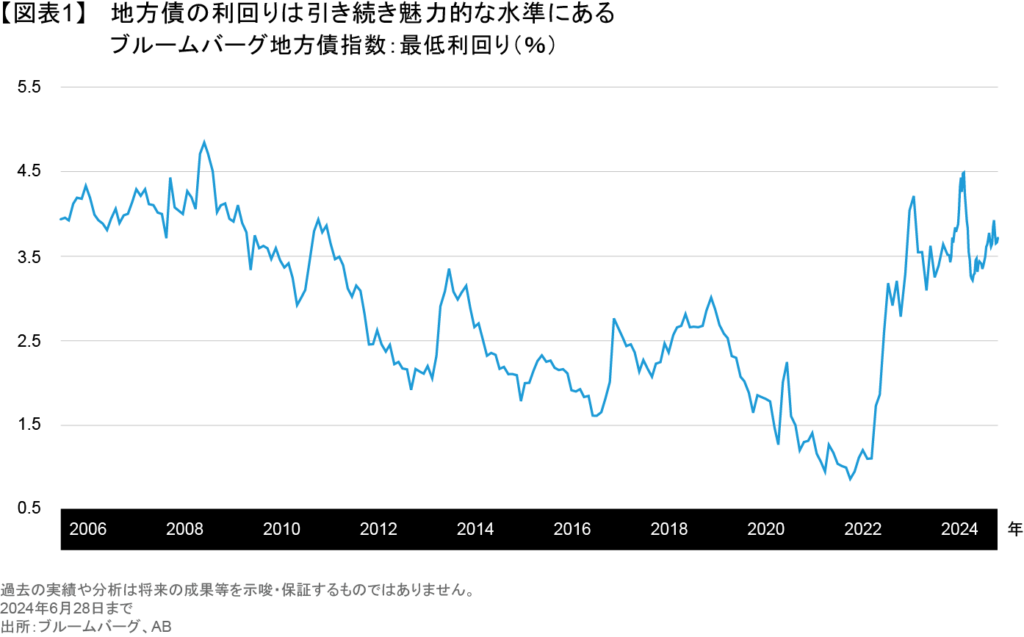

地方債の利回りは2011年以来の高水準にあり(図表1)、米国連邦税の最高税率に基づく税相当利回りは現時点で6.3%に達している。米連邦準備制度理事会(FRB)が利下げを先送りしてきたことで、利回り(及びインカム収入)はいましばらく高止まりする見通しだ。

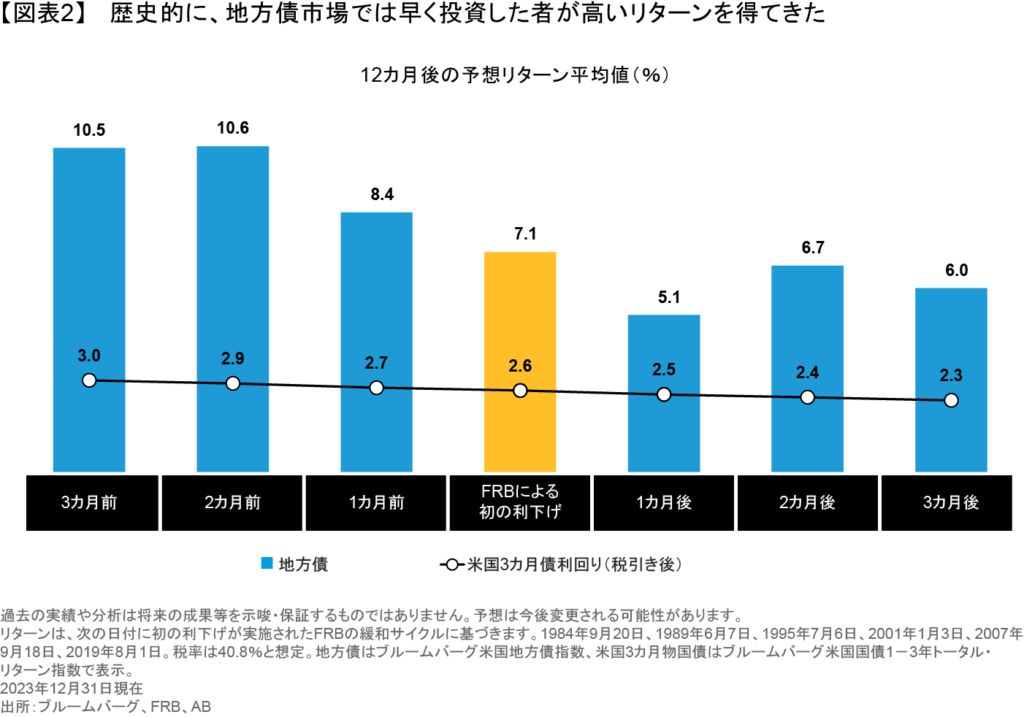

しかし、利下げはいずれ実施されるとみられ、債券利回りが低下すれば債券価格は上昇するため、一般的に言えば、利下げが実施される時点ですでに債券に投資しているのが望ましい。実際、投資タイミングをあまりに長く待ちすぎれば、大きな過ちをおかすことになりかねない。なぜなら、歴史的に見れば、利下げが始まる前に投資していていた人が最も高いリターンを得てきたからだ(図表2)(以前の記事『Ahead of the Fed: Don’t Delay Return to the Muni Market』(英語)ご参照)。

しかも、繰り返し起きる「サマー・テクニカル」と呼ばれる需給の歪みが、当面は地方債価格を支えると予想される。6月から8月にかけては他の時期よりも満期を迎える債券が多い。コールやクーポンの支払いも加わるため、満期を迎える債券が多ければ、再投資が必要なインカムが膨らむ季節的な波が起きることになる。今年は、その額が約460億米ドルに達すると見込まれている。これだけ多額の資金が地方債を買い入れようとすれば、債券価格が押し上げられることになるだろう。

こうした環境は、地方債投資にとってここ数年で最も好ましい投資タイミングの一つを生み出している。これほど魅力的な環境はめったになく、すぐに消滅してしまうことが多い。例えば、FRBの利下げを見越して利回りが低下に転じた局面の2023年11月と12月には、ブルームバーグ地方債インデックスが8.7%のリターンを上げた。

今日のシナリオで特徴的なことは、マネー・マーケット・ファンドに6兆5000億米ドルという記録的な資金が滞留していることだ。FRBが初の利下げに踏み切れば、投資家はその資金を一斉に市場に投入しようとするだろう。それは、今すぐ投資すべきさらなる理由となりうる。

今日の環境下における米国地方債投資

地方債投資家が今日の市場環境をうまく利用するには、どうすればいいのだろうか。

デュレーションの目標を長期化する:ポートフォリオのデュレーション、つまり金利変動に対する感応度を高めれば、利回りが低下した場合にその恩恵を受けることができる。FRBによる初の利下げが近づくのに伴い、金利は上昇するよりも、低下する可能性の方がはるかに高いとABは考えている。ABの分析によれば、利回りの低下は債券価格の上昇につながるため、今投資した場合の潜在的なリターンは大きくなると予想される。

今は行動を起こす時期として早すぎることはない。緩和サイクルは、利上げサイクルよりもはるかに速いペースで進む傾向がある(以前の記事『Muni Investors, Take Heed of Fed Pause』(英語)ご参照)。この機会を逃したくない投資家は、FRBが初の利下げに踏み切るかなり前にデュレーションのエクスポージャーを積み増すことを検討すべきだ。

バーベル型の構造を検討する:期間が中程度の地方債(満期が5~15年の債券)は現在、短期や長期の地方債よりも利回りが低くなっている。こうした環境では、満期構成をバーベル型にすることで、イールドカーブの「腹」の部分にある低い利回りを避けながら、短期及び長期ゾーンの高い利回りを獲得することができる(以前の記事『Harnessing the Inverted Municipal Yield Curve』(英語)ご参照)。

例えば、AAAの格付けを得ている1年物と16年物の地方債を組み合わせた場合、8年債に投資するよりも32ベーシス・ポイント高い利回りが得られる一方で、平均デュレーションは同じ程度になる。

地方債のクレジットを保有する:地方債の中でのクレジットセクター、例えば格付けがBBBの債券は、格付けが高い債券を大幅にアウトパフォームしている。クレジットのスプレッドはやや縮小しているが、バリュエーションは依然として魅力的だと考えている。

発行体のファンダメンタルズも底堅く推移しており、全米州予算担当者協会によると、発行体の現金保有比率は経費支払額と比較してこれまでになく高くなっている。一部の州や地方政府では歳入が予算を下回る可能性はあるが、その多くは収支のギャップを乗り切ることができるよう、緊急事態に備えた資金や他のツールを十分に保有している(以前の記事『米国地方債のデフォルトが滅多に起きない5つの理由』ご参照)。

米国国債からのシフト:2024年初め時点では、税引き後の利回りに基づけば、相対的に米国の地方債よりも国債の方に大きな魅力があった。しかし、今はそうした状況にはない。米国国債は2024年前半に利回りが上昇したことから、10年物の税引き後スプレッドはマイナス圏から5月末までに47ベーシス・ポイントに拡大した。この時点では、地方債の方がより魅力的に見えた。その後、6月には地方債が米国国債をアウトパフォームし、税引き後のスプレッドは27ベーシス・ポイントに縮小した。

地方債の魅力は数カ月前に比べれば薄れているものの、この水準は投資家にとって、米国国債から地方債にシフトすべきであることを引き続き示唆している。投資家はなによりも、税引き後の米国国債と地方債の関係に注意を払い、頻繁な相対価値の変動をうまく利用できる柔軟なアプローチを取り入れる必要があるとABでは考える。

経済や他の分野で予想外の出来事が起きない限り、FRBが行動を起こすのを待つ間は、地方債市場にとって良好な環境が続くとABでは予想している。利回りは引き続き高く、バリュエーションは引き続き魅力的で、「サマー・テクニカル」という夏季の好ましい需給要因が債券価格を支えている。投資を継続している投資家はデュレーションを長期化し、クレジットのポジションを積み増す用意を整えておく必要があるだろう。まだ様子見を続けている投資家にとっては、投資をためらうべき要因はほとんど見当たらないと考える。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年7月10日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。当資料中の格付けはABの定義に基づきます。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

2025年の債券市場見通し: 肥沃な土壌

ボラティリティの持続、利回りの低下、それ以外の今後1年間の見通し、そして活用すべき7つの戦略について考察したい。大半の中央銀行は高…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。