債券投資家は、アクティブ運用による、魅力的で、再現性があり、(他戦略との)相関性のないリターンをもたらすアプローチを求めてきた。それを待っている時間は終わったのだろうか?

金利の上昇は、債券市場が再び価値ある実質リターンをもたらすことを意味し、厳しさを増す経済状況は、債券市場において積極的に銘柄を選択する余地を生み出している。投資家はどうすればこうした機会を一貫性をもってプラスに捉えることができるのだろうか? アライアンス・バーンスタイン(以下、「AB」)は、その答えを得るにはシステマティックな債券投資アプローチが役立ち、それによって高度なカスタマイズも可能になると考えている。

債券市場へのシステマティックなアプローチとはどんなものか?

システマティック債券運用は、債券市場のベンチマークをアウトパフォームすることを目指すアクティブ運用戦略である。このアプローチでは、ダイナミックなマルチファクター・プロセスが、優れたリターンとの関連性が実証された予測ファクターを用いて投資に関する意思決定を主導する。定量的かつ人工知能(AI)主導の意思決定プロセスが、これらの予測ファクターによる分析に基づいて個々の債券をランク付けし、ボトムアップ型の銘柄選択を通じてアルファの創出を目指すことになる。

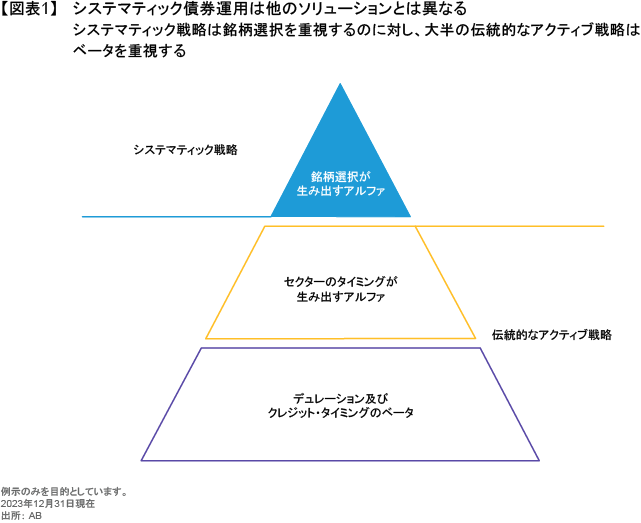

このシステマティック戦略は、デュレーションやクレジット市場へのエクスポージャー(ベータ)、及びセクターへのティルトを優先してきた伝統的なアクティブ・アプローチとは対照的である(図表1)。

システマティック戦略は伝統的なアクティブ戦略とは異なるパフォーマンスのドライバーに着目しているため、そのリターンの出方は他戦略と異なり、それを補完するものとなりそうだ。システマティック戦略では、銘柄選択から得られるアクティブなリターンには、その設計上、ベンチマークや重要なリスクプレミアムとの相関性はほとんどみられない。その結果、これらの戦略は債券ポートフォリオにおける効果的な分散手段となり得る。

しかも、システマティックなアプローチは容易にカスタマイズできるため、マネジャーは潜在的なパフォーマンスを維持しながら、顧客の嗜好に沿ってポートフォリオを精密に調整することができる。

予測ファクターはどのように機能するのか?

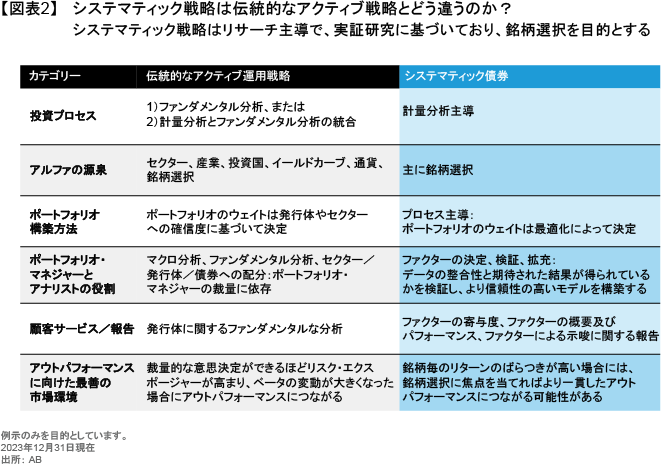

金利リスク(デュレーション)やスプレッド・デュレーション(信用スプレッドの変化に対する債券価格の感応度)などのリスク・ファクターは、市場の動きが証券価格にどの程度影響を与え得るかを特定する。システマティック戦略は、最大のリスク調整後リターンが期待できる証券を再現性を持って見つけ出す予測能力を持つファクター、すなわち予測ファクターの発見を目指している。具体的には、市場のプライシング(例えば、バリューやモメンタム)に基づくファクター、または発行体のファンダメンタルズや企業に固有のファクター(クオリティなど)がある。予測ファクターによる銘柄評価は、大量の市場のヒストリカル・データを体系的に分析し、市場をアウトパフォームする確率が平均を上回る特性を持つ証券を選び出すために用いられる(図表2)。

実際のファクター戦略の運営

システマティックなアプローチを取り入れている主な運用会社は、詳細なリサーチ・データベースと社内の最先端クオンツ・プラットフォームを備えており、何百もの独自ファクターを特定し、それらにアクセスすることができる。すべてのファクターがシステマティック・ポートフォリオに継続的に取り入れられるわけではないが、マネジャーは投資環境の変化や、それに伴うファクターの有効性の変化に応じ、ファクターを入れ替えることができる。

予測ファクターに基づくアプローチは、ベンチマークの構築が比較的単純で、価格形成の透明性が高い株式市場に起源を発している。市場規模が大きく、より複雑で、さまざまな取引分野に細分化されている債券市場にファクター・ベースのアプローチが登場したのはもっと最近のことだ。これらの債券市場の特徴は、適正な流動性や価格を把握するのを難しくしている。

こうした理由から、債券市場でシステマティックなアプローチを活用するには、高度なテクノロジーと分析が不可欠になる。また、学術的なリサーチは債券投資においても予測ファクターが有効であることを示唆しているが、成功につながるポートフォリオを構築するには、厳密な検証や実践的な執行スキルが必要となる。

システマティックなポートフォリオの構築 予測ファクターを組み合わせる

システマティックなアプローチでは、ベンチマークに含まれるそれぞれの債券について、さまざまな予測ファクターに基づいてスコアを付ける。その結果、個々の債券に複数のスコアが付与される。例えば、ある債券はバリューのスコアは高いものの、モメンタムのスコアは低いかもしれない。次のステップとして、ファクター結合モデルが各ファクターのスコアを合算し、それぞれの証券に1つの総合スコアが付けられる。

このモデルは、ファクター・スコアを使ってポートフォリオを構築するために、予測効果と他のファクターとの相関という2つの基準を取り入れている。各ファクターのスコアには、機械学習技術によるアルゴリズムを用いてウェイトが付けられる。この統合スコアを元に、債券、発行体、セクター、環境・社会・ガバナンス(ESG)、デュレーション、スプレッド、流動性、取引コストの制約など、他の最適化及びリスクに関する制約を加味して、個々の債券について総合的なファクター・スコアのランク付けを行う。こうした段階を通じ、予測効果と厳格なリスク管理のバランスをとり、優れたリスク調整後リターンを追求している。

成功につながる3つの重要な要因

この比較的新しい分野では、一部の運用会社が提供しているシステマティックな債券運用戦略で、実際のリターンがバックテストの結果に見合うものではなく、パフォーマンスが期待外れに終わったケースがある。戦略が期待を裏切る要因としては、陥りがちな3つの要素が考えられる。それは、戦略がどのような局面でも同じファクターに依存していること、信頼性の低いデータを使用していること、望んだ債券を調達する能力がなく、アイデアを効果的に実行できないことである。これらは、効果的なシステマティック戦略にとって、3つの「柱」が重要であることを示している。

ダイナミックなファクター・アプローチ:市場環境は常に変化しており、ファクターの有効性は市場や時間によって異なる。例えば、キャリー(利回り)は投資適格債市場では強力なファクターであっても、デフォルトリスクがパフォーマンスを左右する要因として重要度の高いハイイールド市場ではそうではないかもしれない。したがって、ファクターを継続的に評価し、ダイナミックに管理することが極めて重要になる。

大量のデータ:信頼性の高いデータは、効果的なシステマティック戦略にとって不可欠な構成要素である。システマティック債券運用では、クリーンで(異常や矛盾のない)、広範、かつ非常に長い歴史を持つ膨大な量のデータを必要とする。こうしたデータを収集するのは多大な労力を要し、集中したリサーチが求められる。そのためには債券に関する幅広い指標を網羅し、さまざまな分野における企業財務の過去時点における分析を含み、世界中の多くの債券クラスをカバーするデータを収集する必要がある。

流動性を管理する能力:債券の流動性を効果的に評価できない企業は、投資アイデアを実行することができない。債券市場はどんな新たな情報もすぐに消化しただちに反応するため、これに遅れを取らずに成功を収めるためには、債券マネジャーは債券取引プラットフォームの情報をすべてまとめて処理するテクノロジーを利用する必要がある。望ましい取引を実行するのに十分な流動性を見つけ出すことは、ポートフォリオのファクター・ウェイトを管理するための前提条件となる。そして、魅力的な価格となる十分な債券の流動性を見つけ出すことが最も重要だ。なぜなら、システマティック戦略は、取引コストの有効性に関する基準を満たした場合にのみ取引が執行されるからだ。

システマティック債券運用のチェックポイント

運用プロセスはファクターをダイナミックに管理しているか?どれほど多くのファクターを利用しているか?

ダイナミックにウェイトが付けられた幅広いファクターを利用しているシステマティック戦略は、少数のファクターに依存し、特定のファクターのみを重視している戦略に比べ、より優れたパフォーマンスを上げることができるだろう。

投資プロセスに流動性分析を組み込んでいるか?

株式に比べ、債券は取引する上で厄介な問題が多い。例えば、多くの手作業が必要で、価格透明性が低く、流動性も低い。これは特に、債券投資に移行しようとする株式マネジャーにとって大きな問題となる。

このような特性を踏まえると、初めに債券の流動性を評価することが重要になる。先端的なシステマティック戦略は、モデルが組み入れる具体的な債券の選択を手助けするため、流動性に関する情報を最初から組み入れている。実行はしやすいが稚拙なアプローチは、スクリーニング基準を満たす債券のリストをトレーディングデスクに送り、たとえそれがモデルの選んだ最も望ましい銘柄でなくても、購入可能なリストの中から債券を購入するというものだ。また、その市場で十分に債券を調達できない場合には、プロセスを初めからやり直すため、取引執行が遅れる可能性がある。

データはどの程度充実しているか?

きちんとまとめられ、長年の歴史をカバーする豊富でクリーンなデータは、システマティック戦略の強力な基盤となる。データの期間が短いか、質の低いデータを利用している運用会社には注意が必要だ。

AIをどのようにプロセスに組み込むのか?

マネジャーは、システマティック戦略のプロセスの多くのレベルにおいて、機械学習技術を利用して付加価値を高めることができる(以前の記事『資産運用の現場におけるAIの導入:3つのケーススタディ』ご参照)。

AIの強化は、時間の節約や効率性の向上(価格パターンを特定し、欠落したデータを迅速かつ確実に補足することに利用する)から、計量分析の進歩(さまざまなファクターの分析を改善し、新たなシグナルの発見や既存シグナルの有効性向上に寄与する)まで、多くの分野にわたる。AIの力を活用しないマネジャーは、あっという間に取り残されてしまいかねない。

クオンツ以外の投資アプローチは利用しないのか?

ABは、ポートフォリオ・マネジャーやトレーダーといった、基本的にアクティブな債券プロフェッショナルを含む幅広い債券チームにクオンツ専門家を統合すれば、大きなメリットが得られると考えている。こうした幅広い経験は執行を改善し、取引コストを引き下げるだけでなく、ファクターの評価やモデルの微調整に役立つ幅広い視点や実践的な洞察をもたらすほか、分析の健全性をチェックすることもできる。こうしたチームはさらに、例えば新発債市場をシステマティックなプロセスに組み込むことのメリットなど、これまで検証されていなかったかもしれないリスクや機会を浮き彫りにすることもできる。

投資プロセスはブラックボックスになっていないか?

システマティック債券運用は、予測ファクターの発見、選択、モニタリングに依存するアクティブなアプローチで、人間によるインプットを必要とする。ファクターのウェイトを決定し、データを検証するのはモデルの役割だが、一方で、ファクターを開発し、新たなファクターの追加や削除を決定するには、人間の関与が不可欠である。

マネジャーはファクターを理解するだけでなく、新たなファクターを特定し、ファクターのパフォーマンスを評価し、状況の変化に応じてポートフォリオのファクター構成を調整する能力も必要となる。

パフォーマンスにはどんな特徴があるか?

強力なシステマティック・アプローチは銘柄選択に大きな焦点を当てている一方で、セクターやクレジットのリスクを厳密に管理しているため、伝統的なアクティブ商品に比べ、クレジット・リスクが低くなると思われる。同じ理由で、強力なシステマティック債券運用のマネジャーは、インフォメーション・レシオが高く、相場が上昇した場合にその恩恵を多く受けつつも、相場下落時にはその打撃を抑制すると予想される。

来るべき時が来たアイデア

ABはシステマティック債券運用について、時宜を得たアイデアだと確信している(以前の記事『Systematic Fixed-Income Investing Comes of Age』(英語)ご参照)。それは以下の方法を通じて、魅力的で再現性があり、かつ相関性がほとんどないリスク調整後リターンを獲得するためのアクティブな手法を提供している。

- 多くの独立した保有銘柄に関するボトムアップ型の選択及び構造

- 強力なリスク・コントロールにより、金利やクレジットが調整する動きや、他のリスク・イベントから生じ得る大幅なドローダウンに対するシステマティックのポートフォリオのぜい弱性を相対的に和らげる

システマティック戦略は、アウトパフォーマンスのために個別銘柄の選択と厳格なリスク管理という2つの特徴を置くことで、伝統的なアクティブ債券戦略の大半を補完し、ポートフォリオを多様化する強力な手段となり得る。

利用できるデータが増大し、AIの登場によって慣れ親しんだパラダイムが変化する中で、今日の投資家は急速な環境変化に直面している。こうした新たな動きを利用した最先端のシステマティック戦略は、客観的で実証研究に基づく運用プロセスを提供し、安定したリスク調整後リターンを獲得する債券運用手法として役立つとABは確信している。

さらなる詳細については、リサーチペーパー『Systematic Fixed-Income Investing Comes of Age』(英語)をご覧ください。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年6月21日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

2025年の債券市場見通し: 肥沃な土壌

ボラティリティの持続、利回りの低下、それ以外の今後1年間の見通し、そして活用すべき7つの戦略について考察したい。大半の中央銀行は高…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。