好機を逃してはならない。2024年下半期は債券への投資機会が生じるタイミングになりそうだ。

最近は中央銀行の政策が国によってかい離し始め、市場参加者が利下げのタイミングや規模を見極めようとする中で、債券市場のボラティリティが高まっている。異例なほど多くの投資家が様子見を続けており、まだ本格的に市場に参戦していない。かたや、全般的な経済の動向は依然として良好で、利回りは今のところ高水準を維持している。こうした状況は債券投資家にとって好ましく、特に、いずれ起きるとみられる債券市場への資金流入を先取りできる投資家にとっては有利に働くとアライアンス・バーンスタイン(以下、「AB」)ではみている。

中央銀行の足取りは国によってバラバラ

先進国では2024年これまでに、スイス国立銀行、カナダ銀行、欧州中央銀行が利下げに踏み切った。英国のイングランド銀行は8月に利下げを開始する考えを示唆している。米連邦準備制度理事会(FRB)は最初の利下げを2024年の遅い時期まで先送りした(以前の記事『米国の経済成長率が高まり、FRBの利下げは先延ばしへ』ご参照)。一方、日本銀行(日銀)は逆の方向に向かっている。日銀は3月に8年間続けたマイナス金利政策を解除し、17年ぶりの利上げに踏み切ったほか、慎重な量的引き締めを通じてバランスシートの縮小に着手した(以前の記事『日銀の次の一手は何か』ご参照)。

各国中央銀行の政策のかい離は市場に再びボラティリティをもたらし、メキシコ、インド、欧州では、選挙結果を受けた地政学的な不透明感を背景に同地域の金融市場が揺らぐ局面もあった。ABは、今後数カ月にわたりボラティリティが高止まりする可能性があるとみている。FRBが利下げのタイミングを決める上では経済データの重要性がますます高まる見通しで、予想と異なるデータが発表されれば、たとえ予想とのかい離が小さくとも、資産価格の変動を引き起こす可能性がある。地政学的な不確実性も、ボラティリティをさらに高める要因となりそうだ。

投資家は政策見通しの変化や予想外のデータを冷静に受け止め、短期的な市場の変動に振り回されるのを避けなくてはならない。世界経済の緩やかな成長や高水準の利回りなど、より広範なトレンドの方が重要である。国債の利回りは依然として魅力的で、現時点ではドイツ10年国債利回りが2.5%近辺、米国10年国債利回りは4.3%近辺の水準にある(2024年6月末現在)。

行動を予測する

債券投資家にとって、これは理想に近い環境だ。長期的にみれば、債券のリターンはほとんど利回りから得られる。加えて、2024年後半に先進国の大半で予想される金利の低下は、債券価格を押し上げるだろう。投資のタイミングを計ろうとしている待機資金の厚みを考えれば、そうした場合の価格上昇幅は大きなものとなろう。米国のマネーマーケットファンドには過去最高の6兆5000億米ドルが滞留しているが(米財務省金融調査局のサイト(英語、外部サイト))、これは中央銀行が積極的に政策金利を引き上げた2023年に人気を集めた「Tビル・アンド・チル(“T-Bill and chill“)」戦略の名残りである。

過去には、中央銀行が金融政策を緩和すればマネーマーケットからキャッシュが大量に流出し、再び長期債に流れ込んだ。その結果、債券の需要が急増し、中央銀行の利下げによって低下する利回りをさらに押し下げることになる。現在は待機資金として積み上がっているキャッシュが異例の高水準に達しているため、債券に対する需要はかなり拡大する可能性がある。ABは、今後数年間におよそ2兆5,000億~3兆米ドルが債券市場に戻ってくると予想している。

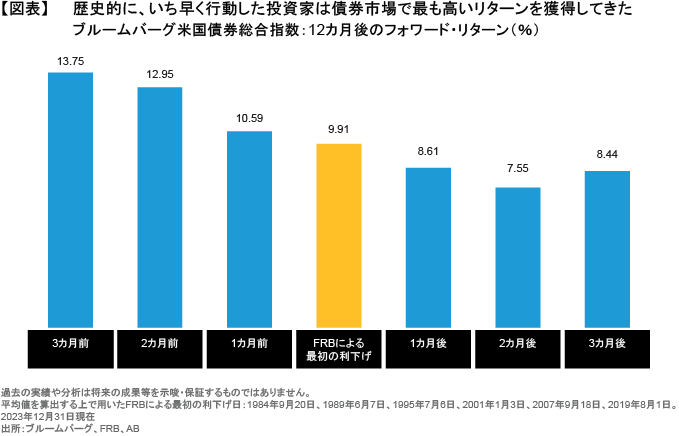

こうした潜在的なリターンを逃さないためには、投資家はキャッシュから債券へのシフトを先取りすることを目指すべきだ。つまり、投資家はFRBが利下げを開始する前に資金をシフトしなくてはならない。なぜなら、国債の利回りは中央銀行が行動を起こす前に低下し、価格が上昇することが多いからだ。歴史的に見れば、FRBが最初の利下げを行う前の3カ月間に米国10年国債利回りは平均で90ベーシス・ポイント低下した。過去の事例では、緩和サイクルが始まる数カ月前に投資した場合に最大のリターンが得られている(図表)。

今日の環境におけるポジション

債券投資家は以下の戦略を活用することで、今日の好ましい環境で成功を収めることができるとABは考えている。

市場に参加する:資金をキャッシュのまま保有していれば、高利回りの債券がもたらす日々のインカム収入や、利回りの低下に伴う潜在的な値上がり益を逸することになる。現時点ではキャッシュの金利水準がイールドカーブの大半よりも高い水準にあるが、これは金融緩和サイクルの開始直前に見られる典型的な現象で、多額のキャピタルゲインを得る機会に先立つ動きでもある。だからこそ、債券投資家は傍観をやめて今すぐ投資することが重要になる。今日の環境では、投資家は債券への資産配分を歴史的な水準よりも引き上げるべきである。

デュレーションを長期化する:ポートフォリオのデュレーション(金利への感応度)が短期年限に傾いている場合は、デュレーションの長期化を検討すべきである。景気が減速し、金利が低下すれば、デュレーションはポートフォリオに恩恵をもたらす。デュレーションの最も純粋な源泉である国債でも十分な流動性が確保できるし、株式市場のボラティリティを相殺する安全資産効果がある。

グローバルな視点で考える:それぞれの中央銀行が独自の政策を進めるのに伴い、世界的に固有の投資機会が生まれるばかりでなく、中央銀行の政策がかい離する場面では、異なる金利サイクルや景気サイクルに分散投資することで得られるメリットもより大きなものとなる。

クレジットを保有する:今はクレジットを避けたり、アンダーウェイトとしたりする時期だとは思えない。スプレッドはタイトな水準にあるが、社債(以前の記事『Opportunity Knocks: The Case for Emerging-Market Corporates』(英語)ご参照)や証券化商品(以前の記事『Resilient US Housing Market Defies Lofty Rates』(英語)ご参照)などクレジット環境に敏感な資産(以前の記事『What’s Up with Short-Maturity High-Yield Bonds? Yield.』(英語)ご参照)の利回りは数年ぶりの高水準にあり、長期的に見れば債券のリターンの大半は利回りが生み出している。実際、企業のファンダメンタルズは依然として比較的健全で、歴史的に強力な状況からスタートしている。また、2024年後半に予想される金利低下は、企業発行体にとって借り換え圧力を和らげる効果がありそうだ。しかも、資金がキャッシュから流出するのに伴い、特に投資適格債をはじめとするクレジットに対する需要が盛り上がると予想される。それでも、投資家は選別的な投資を心掛け、流動性に留意する必要がある。格付けがCCCの社債や低格付けの証券化商品は、景気が減速した場面では最もぜい弱性が高まるためだ。

バランスの取れたスタンスをとる:今日のポートフォリオにおいては、国債とクレジット・セクターのどちらも果たすべき役割がある。最も効果的な戦略のひとつは、国債や他の金利感応型資産と成長志向のクレジット資産を組み合わせ、ダイナミックな運用を行う単一のポートフォリオを構築することだ。両者の組み合わせは、極端なインフレの再来や経済の崩壊など、緩やかな成長が続くというABの基本シナリオが外れた場合のリスクを軽減することにも役立つ。

インフレから資産を守る:将来的にインフレ率が急上昇するリスクが高まっていることや(以前の記事『新たな環境の夜明け:インフレが債券投資に与える長期的な影響』ご参照)、インフレによる資産の目減り、インフレから資産を明確に守る手段の利用可能性(以前の記事『Why Investors Need Inflation Protection Now』(英語)ご参照)などを踏まえれば、投資家は今すぐインフレ戦略への資産配分を増やすことを検討すべきである。

システマティックなアプローチの検討:今日の環境は、銘柄選択によって得られる潜在的なアルファも押し上げている。アクティブ運用によるシステマティック債券アプローチ(以前の記事『The New Frontier in Fixed Income: Systematic Investing』(英語)ご参照)は、投資家がこうした機会を活用するのに役立つ。システマティックなアプローチは、伝統的な投資では効率的に活用できないモメンタムなど、さまざまな予測ファクターに依拠しているため、そのリターンは伝統的なアクティブ戦略を補完するものとなる可能性がある。

流れは投資家の味方に

アクティブな投資家は、2024年後半に予想されるボラティリティの上昇や市場に吹く追い風が生み出す投資機会をうまく利用する準備を整えておかなくてはならない。ABの見方では、最も重要な行動は、今日の高い利回りとまれに見る魅力的な潜在リターンを逸することのないよう、債券市場に戻ることである。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年7月1日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

2025年の債券市場見通し: 肥沃な土壌

ボラティリティの持続、利回りの低下、それ以外の今後1年間の見通し、そして活用すべき7つの戦略について考察したい。大半の中央銀行は高…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。