今後10年以上にわたる投資環境を見渡すと、「メガフォース」とでも呼ぶべき3つの大きな現象がマクロ経済やポートフォリオの戦略に影響を及ぼすと予想される。

その3つの現象とは、気候変動、人口動態、脱グローバル化である。それぞれ単独でも重要な意味を持つが、同じような方向で相互作用すれば投資のパフォーマンスに大きな影響を与える可能性があり、投資家は未知の世界に直面する。

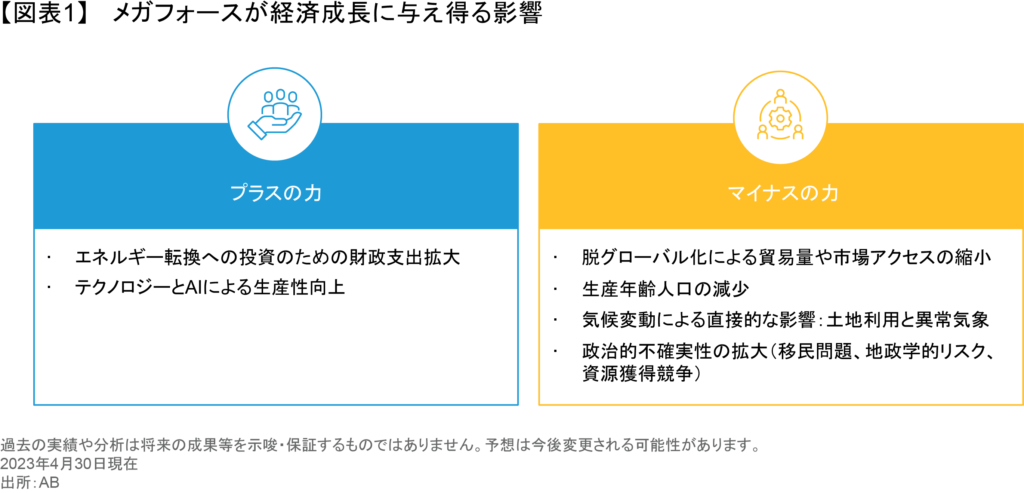

経済成長への影響

一般的に言って、これらのメガフォースが示唆する重要な変化のひとつは、経済成長の基調的な低下であるとアライアンス・バーンスタイン(以下、「AB」)では考えている。ここではまず、それぞれのメガフォースがどのように経済成長見通しに影響を及ぼすか見てみよう。

人口動態:世界の生産年齢人口はピークアウトしており、今後数十年は減少する見通しだ。労働参加率を高めれば減少を抑制することができるが、キャリアを延長できそうな労働者の割合は相対的に低く、退職年齢を引き上げる取り組みは議論を呼んでいる。

また、長期にわたる介護の必要性が高まれば、通常の測定基準に基づく経済成長への寄与度が小さい介護業務に従事する人の割合が増えざるを得ないため、研究開発やインフラ投資といった分野への人材供給が滞り、生産性が低下しかねない。ただし、人工知能(AI)は生産性を高める可能性を秘めており、人口動態面の逆風を相殺するのに役立つかもしれない。

気候変動:気候変動が経済成長に及ぼす影響は最も評価が困難な要素の一つである。気温上昇そのものから移住圧力、資源獲得競争に至るまで、さまざまな不確定要素が存在するためだ。気温上昇ひとつ取っても、これまでに積み重ねられた研究によれば、温暖化は成長を抑制する可能性が高いが、その影響は地域や国によって大きく異なる。とりわけ開発途上国に悪影響を及ぼすと見られる。

気候変動に対応する取り組みが経済成長につながるという可能性はあるだろうか?エネルギー転換への投資は、マイナスの成長要因をある程度相殺できる規模の政府支出を伴うだろう。 しかし、多くのリサーチで、この効果はさまざまなマイナス要因と比べ小さくなりがちであることが示されており、世界的な設備投資の持続が前提となる。

脱グローバル化:長年にわたるグローバル化の巻き戻しは、今後も続くだろう。先進国の国内政治ではグローバル化に対する不満が全般的に高まっており、世界最大の経済規模を誇る米中両国の関係も悪化している。この結果、経済成長率や企業の利益率は押し下げられることになろう。

脱グローバル化は、貿易の縮小、グローバルな労働力の寸断、資本移動の減少に加え、政治的不安定化や地政学的リスクの拡大といった二次的な経路を通じて経済成長に悪影響を及ぼす可能性がある。脱グローバル化は、ブロック経済化という部分的な分断に留まることで影響が緩和される可能性もあるものの、全体としては成長を抑えることになる。

AIの台頭によってこうしたマクロ的な力を帳消しにできるほど生産性を向上させることはできるだろうか?たしかにその可能性はあるが、過去の経済状況下で起きたさまざまな生産性改善と比べ、はるかに大きな影響をもたらすものでなくてはならないだろう。期待が持てるようになるには、相当な進歩が必要となる。

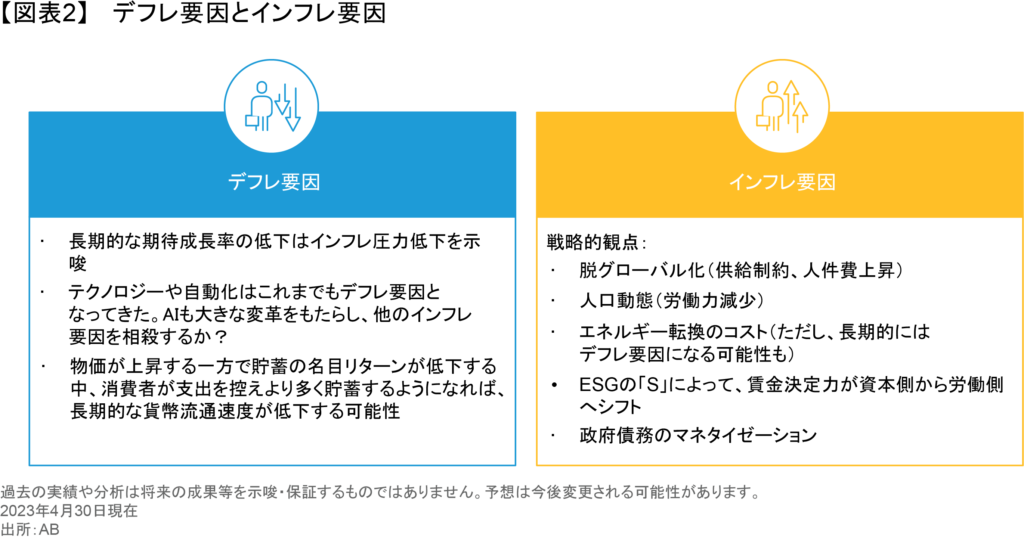

戦略的観点からはインフレもリスクに

3つのメガフォースはいずれも、経済成長率の低下に加え、インフレにも直接的な影響を及ぼす。その影響はインフレ方向のものとデフレ方向のものと両方がある(図表2)。

人口動態の影響については近年盛んに議論されており、日本は急速かつ持続的な高齢化とそれに伴うデフレを最初に経験した国の典型例としてしばしば引き合いに出される。日本の例は比較的特異なものとされていたが、今後数十年のうちに、ほとんど全ての地域がこのような人口動態の変化に直面するはずである。

脱グローバル化はインフレ要因となりうる。労働側の交渉力が増大していることや、それに伴い企業経営において環境・社会・ガバナンス(ESG)要因の中の「S(社会)」の部分が重要性を増していることは、賃金の上昇を示唆している。脱グローバル化はまた、企業が各国の人件費の差を利用する「裁定」の余地を小さくするため、効率性の低下を通じてインフレ率を上昇させる。同時に、ここ数十年かけて構築してきたサプライチェーンのインフラの一部が解体されることもコスト上昇要因となる。

気候変動もまた、エネルギー価格の上昇や、グローバルなエネルギー転換に向けた資金の増大といった経路を通じてインフレ要因となる。ただし、その影響は時間の経過とともに薄れていくかもしれない。再生可能エネルギー発電に必要なインフラがいったん整備されれば、経済と石油価格の連動性が低下するかもしれないためである。

一方、AIは一般的に考えればデフレ要因になろう。それでも、インフレの上昇をもたらす他のメガフォースによる影響を踏まえると、インフレの均衡点はコロナ禍以前の水準を上回るという見方には変わりない。

政府債務とメガフォースの関連性

これまで述べてきたメガフォースの働きに加え、政府が中央銀行に国債を引き受けさせることなどで生じる債務のマネタイゼーションという問題もある。これは将来の政策決定に関する問題であるため、インフレに作用する他の要因とはやや異質なものにも見えるが、関連性はある。

これまでは、先進国の公的部門における膨大な債務は問題にはならなかった。人口動態が追い風であったこととグローバル化の組み合わせによって、債務コストが低下してきたからだ。しかし、債務コストが上昇している現在、政府債務の持続可能性がより大きな問題になる恐れがある。

先進国のGDPに対する債務比率は、現在も第二次世界大戦終結時と同程度である。しかし、戦後初期には資本ストックを再構築する必要があったし、人口もはるかに若かったため、経済成長を通じて債務負担を軽減することが可能だった。しかし、現在は経済成長見通しがより限定的で、同じことを期待するのは難しい。その結果、政策当局者は債務問題をインフレで解消する誘惑に駆られる可能性がある。

マクロ経済は再び不安定性が増す可能性

コロナ禍以前には、マクロ経済のボラティリティ(変動性)は稀に見る水準に低下し、特にインフレは著しく安定化した。グローバル化がインフレ・ショックを吸収したことがその一要因であったのならば、今後はボラティリティが基調的にやや高水準に戻ることが予想される。

ここまで述べてきたような要因は、マクロ経済のボラティリティが全般的に高くなることを示唆している。その理由の一つは、コロナ禍以降の世界では、経済において政府の果たす役割が大きくなる可能性である。また、移民問題を巡る政治的不確実性の高まりや、異常気象によるリスクも高まっている。第二次世界大戦後に米国が主導してきた世界秩序の衰退という底流も、経済的リスクを高めている。

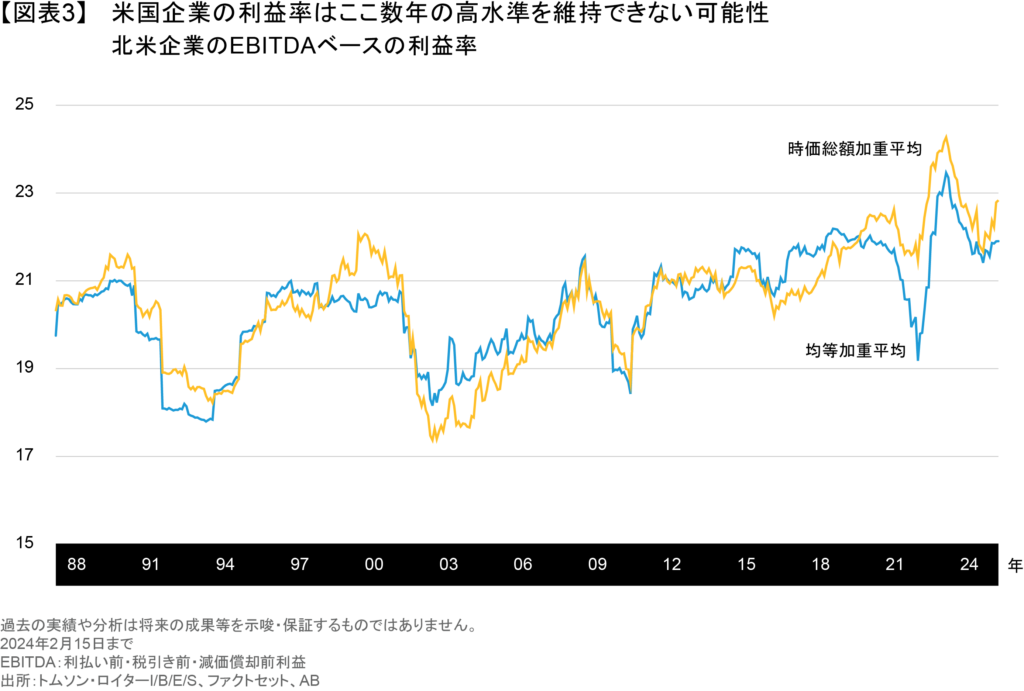

企業の利益率は低下の見通し

足元の企業の利益率は極めて良好であり、特に米国では顕著である。この動きにはいくらか循環的な要素もあるが、構造的な要素も少なからず存在する。しかし、長期的に見れば、近年の高い利益率(図表3)がそのまま続くという明らかな社会的要因は見当たらない。AIの利用によって利益率の低下を多少遅らせることができるとしても、だ。

むしろ、労働側の交渉力強化、法人税の実効税率上昇、グローバルな貿易減少による効率性や知的財産移転の縮小、効率性の高い超大型企業が時価総額ベースの平均利益率を押し上げてきた効果の一服といった要因から、利益率には低下圧力がかかる恐れがある。

その結果、米国の税引き後利益率は長期平均に向けて低下するものと思われる。なお、他の地域や国々では利益率が同じように持続的に上昇してきたわけではないので、平均回帰の動きはさほど見られない。米国が失う余地がより大きな分野のひとつが利益率である。

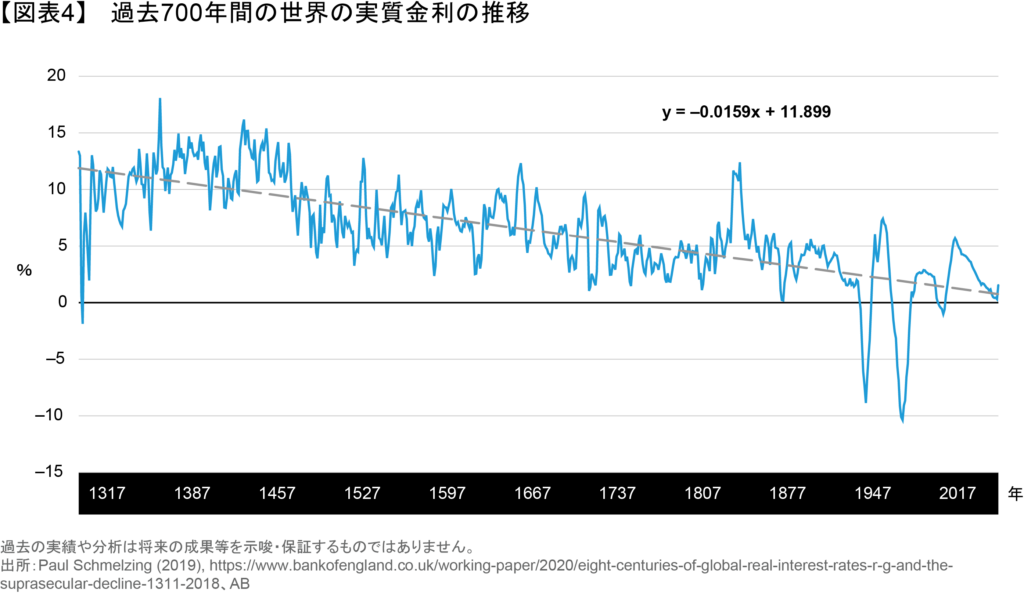

実質金利は極めて低水準にとどまる見通し

実質金利が将来の経済成長への期待を反映するものであるならば、ABが予想しているような低成長環境では、実質金利が低水準にとどまる可能性が高い。

ベビーブーム世代の退職と貯蓄取り崩しの影響によって金利が上昇に転じる可能性はあるのだろうか?そうした上昇圧力は、若年層の貯蓄ニーズの高まり、過去40年間のアジアにおける富の形成、中国経済の影響拡大といった要因によって相殺される可能性があるとABでは考える。アジアでは高い貯蓄性向が示されており、利回りの低下要因となっていると考えるのが妥当であろう。

2022年がまさにそうであったように、実質金利が非常に大幅に変動することがある。しかし、戦略的視点に立って、今起きていそうなことを総合的に勘案した場合、少なくとも投資家は実質利回りの持続的な上昇を期待すべきではない。どちらかと言えば、実質利回りは非常に低い水準にとどまるとABでは考えている(図表4)。

戦略的資産配分への影響

インフレ率の(極端ではない)上昇、経済成長率の低下、企業の利益率の縮小という環境は、投資家にとって必ずしも悲惨なものではないが、戦略的な資産配分の対応が求められる。一定の名目負債がある投資家にとっては、ここ2年間の利回り上昇はデリスキングの好機である。しかし、ポートフォリオの購買力を維持する必要のある投資家は、より大きなリスクを負う必要がある。

基本シナリオにおいては、株式は実質成長率や利ざやの低下にもかかわらず、引き続きプラスの実質リターンを生み出すものと見られる。インフレ率が高まれば、伝統的な60/40ポートフォリオ(株式60%、債券40%の資産構成)ではなく、インフレ連動債や、コモディティ、インフラストラクチャー、不動産などの実物資産などの重要性が高まることになる。従って、ポートフォリオの価値をインフレから守る必要のある投資家にとって、株式は中核的な資産となるべきだろう。そして、それを補完するためには、プライベート・アセットなど他の分散投資のための資産を追加することもできる。

より楽観的なシナリオは、コロナ禍以前と比較して低下した期待リターンを反映するものだ。成長率がやや低下しており、リスク・プレミアムのさらなる圧縮もあまり見込めないという、大きなリターンは得られないものではあるが。

最も厳しいシナリオは、インフレ率が上昇し、実質成長率が低下し、リスク・プレミアムが上昇するという最悪のケースだ。つまり、株式も名目債券もポートフォリオのリターン向上に寄与することができないスタグフレーションの状況である。このシナリオは、実物資産、金、インフレ連動債への移行をより一層進める必要性を示唆している。フリーキャッシュフロー・イールドの高い企業を選別するようなファクター戦略も検討すべきであるとABでは考える。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年3月21日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「ソリューション」カテゴリーの最新記事

「ソリューション」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。