市場環境は急速に変化している。しかし、株式ポートフォリオや資産配分を反射的に変更すると、逆効果になりかねない。

米国経済の見通しをめぐる不透明感や巨大テクノロジー銘柄を見直す動きが主導し、ボラティリティが急上昇したにもかかわらず、2024年7-9月期の世界の株式は上昇した。投資家は不安定な市場環境では、そして極めて大きなイベントである米国大統領選前後には、長期的にリターンをけん引する健全な利益成長源を持つ銘柄を見いだす戦略に重点を置き続けるべきだと、アライアンス・バーンスタイン(以下、「AB」)は考えている。

株式市場は2024年前半を通して比較的穏やかな環境で上昇したが、投資家はその後不安定な7-9月期を経験した。米国経済が減速する兆しが強くなったことが、市場が不安定になった主因である。米連邦準備理事会(FRB)は2024年9月18日に0.5%の大幅利下げを発表した際、米国を景気後退に陥れることなくインフレを抑制できると述べて投資家を安心させた。そして株式市場は持ち直し始めた。

FRBの利下げ前の8月上旬には、ボラティリティが2022年以降の最高水準まで急上昇し、その後落ち着いたものの、依然として2023年の1年間に見受けられた水準を上回っている(図表1)。それでも混乱は収まり、世界中の先進国及び新興国の株式を含むMSCIオール・カントリー・ワールド指数(ACWI)は、米ドルベースで6.6%上昇して7-9月期を終えた。2024年初来では18.7%上昇したことになる。

日本株式は米ドルベースでは上昇したが、円ベースでは下落して7-9月期を終えた。7月に日本銀行が利上げし、円高が進んだ後、8月に日本株式が下落した格好である。かかる利上げは、投資家が安い円を借りて他通貨の資産購入に充てるという、長期間に及んでいた円キャリー取引の解消を促し、世界的な連鎖反応を引き起こした。それによって株式市場への懸念が高まり、8月上旬にボラティリティが急上昇したのだ。

その後9月には、FRBの利下げに続いて米国の大型株が反発した。ただし、7-9期には、欧州、アジア太平洋、新興国をアンダーパフォームした(図表2)。中国株式は8カ月にわたって低調だったが、政府の新たな景気刺激策を市場が好感し、9月下旬に力強く反発した。

セクター別のパフォーマンスは著しく変化した。2024年前半の市場をけん引したテクノロジー株は、最もパフォーマンスが悪いセクターの1つとなった(図表2の右図)。米国の超大型銘柄群であるマグニフィセント・セブン(アップル、アマゾン、アルファベット、エヌビディア、マイクロソフト、メタ・プラットフォームズ、テスラ)のリターンが低下したためだ。一方、金利に敏感なことで知られるディフェンシブ・セクターの不動産と公益事業が、最もパフォーマンスが良好だった。2024年来のトレンドが逆転し、グロース株はバリュー株と低ボラティリティ株の両方と比較してアンダーパフォームとなった(図表3)。

現実を確認?超大型銘柄群を再考する

テクノロジー株やグロース株の低調なパフォーマンスは、2年間にわたって支配的だった米国の超大型銘柄群を見直す動きを反映したものだった。マグニフィセント・セブンの2024年4-6月期の業績は概して市場の予想どおりだったが、7-9月期には7銘柄中4銘柄の株価が下落して市場全体をアンダーパフォームし、まちまちなリターンとなった(図表3の右図)。

ABではたびたび、バリュエーションの上昇を理由に、この超大型銘柄群に対して投資家は慎重にならなくてはならないと述べてきた(以前の記事『株式市場の見通し:利益が再び主役に』ご参照)。確かに、マグニフィセント・セブンは素晴らしい事業や成長ポテンシャルを持つ企業を含んでいる。しかし、7社合計でS&P 500指数の約30%を占めるといった巨大な市場ウェイトを考慮すれば、この銘柄群を丸ごと保有するのは極めてリスクが高い。ABでは、ポートフォリオの投資哲学に従って個別銘柄を適切なウェイトで保有すべきだと考える。

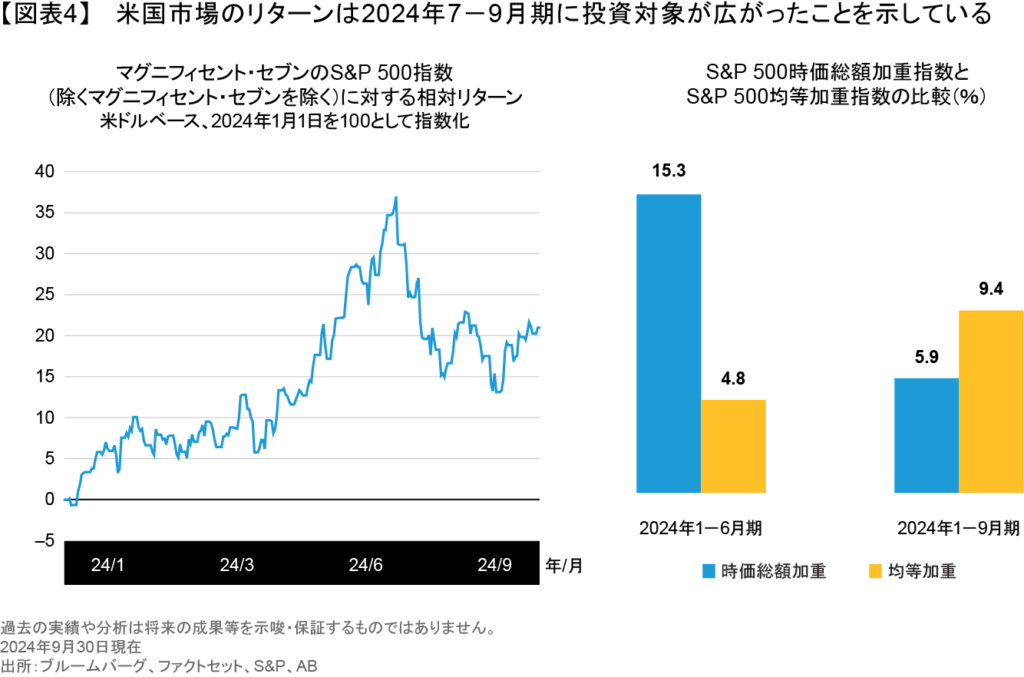

見直す動きが起こった背景は何か?ABの見解では、人工知能(AI)への巨額投資が時間の経過とともに十分なリターンをもたらすどうかについて、投資家が見分けられるようになってきたことだ(以前の記事『AIで利益をあげられる企業を探す』ご参照)。その結果、マグニフィセント・セブンは2024年7月半ば以降、S&P 500指数をアンダーパフォームした(図表4)。それと同時に、市場全体を反映しているS&P 500均等加重指数が、時価総額加重ベースのS&P 500指数をアウトパフォームした。このような市場の反応は、マグニフィセント・セブンへの期待が高過ぎたことを示すものだとABは考えている。

マグニフィセント・セブンがアンダーパフォームしたにもかかわらず、S&P 500指数は引き続きプラスのリターンをあげて2024年7-9月期を終えている。これは、ここ数四半期にわたって注目されなかった、ABが「マグニフィセント以外」と呼ぶ幅広い優良企業群が、評価され始めたことを示している可能性がある。

米国はソフトランディングか、それともハードランディングか?

このように巨大テクノロジー銘柄群を見直す動きは、世界経済にとって極めて重要な局面で起こった。FRB、欧州中央銀行、イングランド銀行を含む主要中央銀行が、インフレ圧力の緩和を受けて引き締め的な金融政策から離れ、マクロ経済成長の鈍化を防ぐ取り組みに移行し始めた局面である。

米国では現実的なリスクが根強く残るが、ソフトランディング、すなわち経済成長の鈍化で踏みとどまる方が、景気後退に陥るよりも可能性が高いとABは考えている。ABのエコノミストによれば、FRBが2024年9月の利下げで開始した金融緩和サイクルは数四半期続くはずである。欧米の今後の利下げペースと利下げ幅が、市場のリターンや企業業績に影響を及ぼすだろう。しかし、長期的な視点で株式に投資する投資家にとっては次の2つ理由から、利下げの道筋に一喜一憂すべきではないとABは考えている。

まず第一の理由は、いかに利下げが実施されても、インフレ率は過去10年間よりも高水準を維持すると、ABでは見込んでいることである。株式は過去100年間、インフレ率が緩やかな局面で実質的なリターンを創出するのに不可欠だったと、ABのリサーチは述べている(以前の記事『Equity Investing: A Strategic Mindset for a Changing World』(英語)ご参照)。

第二の理由は、株式の長期的なパフォーマンスを主導するのは、企業業績とキャッシュフローだとABは考えているためである。企業は経済成長や利下げの影響を受けるが、アクティブ運用の投資家は、困難な環境でも利益が成長する能力がある企業を投資対象にすることができる。困難な環境でさえ勝者と敗者は生まれるのだ。

利益成長のパターンが広がりつつあるようなのは好材料である。マグニフィセント・セブンへの高い利益成長期待は、ほどほどの期待に見直されようとしているようである(以前の記事『Expanding the Hunt for Attractively Valued Equities』(英語)ご参照)。さらに2024年7-9月期には、利益率のコンセンサス予想から、米国以外の企業の利益成長率が米国企業に追いつきつつあることがうかがえた(図表5)。利益成長率の差は完全には埋まらないだろうが、米国以外のバリュエーションの魅力度が高いことから、投資家にとっては、優れたファンダメンタルズを有するが、事業面の強さがまだ株価に反映されていない企業を見いだす機会がもたらされている。米国内でも、S&P 500均等加重指数が反映するマグニフィセント・セブン以外の企業のバリュエーションが魅力的に見える。

利益成長パターンは変化している

それでは、投資家は何を探すべきなのか? それは投資哲学次第である。グロース投資家は、着実な利益成長ポテンシャルを示す確かな指標である、資本コストを上回る利益を後押しする、事業面の明らかな優位性を持つ企業を投資対象にすることができる(以前の記事『利益と持続力~持続的な成長企業に投資する秘訣~』ご参照)。バリュー株は、長年にわたる逆境に苦しんだ後、復活の兆しがあり、多くの投資家があまり投資していないこともあり、注目に値する(以前の記事『The Forgotten Style: What Ever Happened to Value?』(英語)ご参照)。

欧州では経済が成長し続けるにはハードルは高いが、株式のリターンについては個別企業の利益が引き続き最も重要だというのが、ABの見解である。ABのリサーチからは、欧州株式のリターンが長期的な利益成長に長期間にわたって密接に連動してきたほか(以前の記事『長期視点での成長株投資が教えてくれること』ご参照)、利益成長力が市場より高い企業が評価される傾向があることがわかる(以前の記事『欧州株式市場で見逃されている成長分野を見つけ出す』ご参照)。

新興国市場も、台湾のAIからギリシャの銀行の復配まで、さまざまな投資機会を提供している(以前の記事『Emerging Markets: Five Opportunities for Equity Investors』(英語)ご参照)。中国でさえ企業に増配を促す政策が株式市場を支える可能性がある(以前の記事『Chinese Equities: How Investors Can Unlock the Power of Dividends』(英語)ご参照)。中国経済は不動産セクターの行き詰まりや経済成長の鈍化を受け、依然として身動きがとれない状況である。しかし、2024年9月に明らかになった新たな利下げや株式市場を支える財政刺激策により、厳選された投資機会に弾みがつく可能性がある。

さらにABでは、最近一時的に市場が不安定になった期間を経て、低ボラティリティ株が強固な株式戦略の重要な部分になるべきだと再認識している。一貫した業績パターンを持ち、バリュエーションも魅力的な企業を投資対象にすることが重要である(以前の記事『Expanding the Hunt for Attractively Valued Equities』(英語)ご参照)。そうしたパターンやバリュエーションは、景気後退や業績悪化の局面で損失を軽減したり、混乱した局面でも投資し続ける自信を深めるのに役立つだろう。

米国の選挙は重要か?

多くの投資家は、特に米国政治の分断を考慮すれば、2024年11月の大統領選前に株式市場が不安定になると予想している。しかし、ボラティリティ指数先物取引に関するABのリサーチからは、11月が特に混乱する月になるとは想定されていないことがうかがえる。

誰が大統領に選ばれるかを投資家が予想できたとしても必ずしも役立たないだろう。過去の実績を振り返ると、米国大統領を擁する政党は株式のリターンに重大な変化をもたらしてこなかった。S&P 500指数は世界金融危機以降、3名の異なる大統領の下、政治判断によって市場のリターンが断続的に影響を受けたものの、健全で長期的な上昇を達成してきた(図表6)。

確かに、政府の構成及び連邦議会が次期大統領を支持するかどうかが、政策や財政の優先事項に影響を及ぼすだろう。また、2024年の選挙では候補者間のスタンスが大きく違うことから、政策変更が通常以上に大幅なものになる可能性がある。

しかし、この選挙結果が企業の長期的な利益成長を実質的に方向づける可能性は、概して低いとABは考えている。とはいえ、リスク管理の観点では選挙結果は重要である。アクティブ運用の株式投資家は、増減税から財政支出の優先事項に至るまでの政策変更により、自身の投資ユニバースに含まれる企業が長期的にどのように影響を受けるのか、評価する必要があろう。

当然ながら米国の政策には、投資家がリサーチに盛り込まなければならない重要かつグローバルなインプリケーションがある。その例としては、新たに課される可能性がある関税の影響(以前の記事『貿易戦争と関税が株式リサーチ能力を試す』ご参照)や、大規模な地政学的変化によって欧州の企業や防衛費がどのような影響を受ける可能性があるかが挙げられる。

米国の次期政権がどのようなものになっても、財政支出は増加しそうだとABは考えている。インフレ率がコロナ禍後のピークより弱まるものの、過去10年間に見受けられたレンジより高い水準で正常化する可能性が高いというABの予想を裏打ちしているのは、そうした考えである。

最後まで堅持する

変動が激しかった2024年7-9月期を経て、米国政治の行方が決着する局面を間近に控え、投資家はどのように対応すべきなのか? まず最初に、自身が目指す長期目標を明確にし、自身の資産配分があらゆる市場から多様なリターンの源泉を捉える準備ができていることを確認してもらいたい。次に、短期的なボラティリティを乗り越えるべく、目標を少なくとも3年先の長期に定め、首尾一貫した計画を持つポートフォリオを保持することが重要である。最後に、自身の戦略を反射的に変更する衝動に抵抗することである。ABは2024年7-9月期を経て、ボラティリティは投資の通常の一部分であり、変わりゆく市場環境でも終始、自身が行う株式への資産配分に確信を持ち続けるための秘訣は、徹底したリサーチによる知見を得て、それを踏まえて好ましく分散化した投資計画を立てることだと再認識している。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年10月2日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン株式会社は、アライアンス・バーンスタイン・エル・ピー傘下の関連会社です。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。