投資家は急速に変化する世界によるポートフォリオへの影響を把握するため、リスク管理ツールをより深く理解する必要がある。

金融市場にはあらゆる場所にリスクが潜んでいる。マクロ経済に関するリスクからシステミックなボラティリティ、個別企業が直面するビジネスに対する脅威まで、株式やポートフォリオに悪影響を及ぼしかねない要因は限りなく多い。

リスクを適切に管理することは、最も経験豊富なポートフォリオ・マネジャーにとっても永遠の課題で、スキル、経験、謙虚さが求められる。投資家は、リスク管理を支える技術について必ずしも理解していないかもしれないが、基本的な問題に関する知識を深めることで、ポートフォリオ・マネジャーのリスク管理戦略をより適切に評価できるようになるだろう。

複雑な市場に対するモザイク型のアプローチ

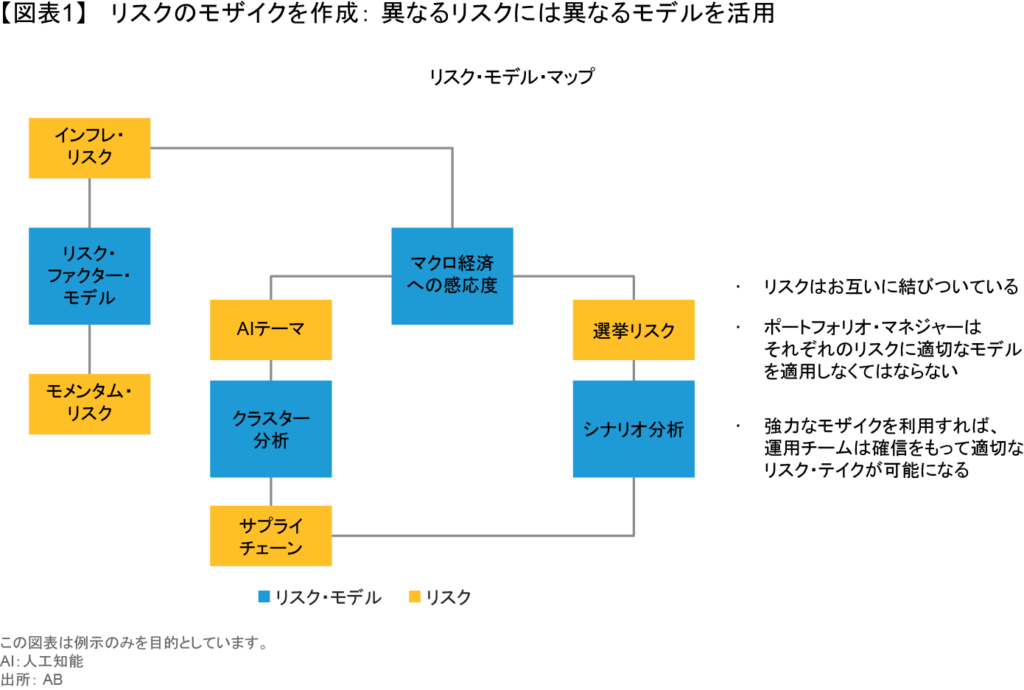

世界の市場はかなり複雑にできている。だからこそ、アライアンス・バーンスタイン(以下、「AB」)はリスク管理に関する「モザイク型のアプローチ」を提唱している。それは、それぞれ異なる市場環境で異なるツールを使うことを意味する(図表1)。適切なツールを用いれば、さまざまなリスクに対するポートフォリオのエクスポージャーの透明性を高めることができる。さらに、ポートフォリオ運用チームが最終的にアルファ創出につながると分析し、それについて確信を持つことができれば、計算されたリスクを取ることが可能になる。また、複数のモデルを使えば、測定誤差を減らすことにつながる。

伝統的なリスク・ファクター・モデルは、株式のリスクを管理するうえで依然として中心的な役割を果たしている。株式ポートフォリオの標準的なリスク・モデルは、スタイル、セクター、国、通貨など、パフォーマンスに影響を与えるファクターに焦点を当てている。これらのモデルは、ポートフォリオのエクスポージャーを明らかにし、市場における特定分野に過度に連動するのを避けるように設計されている。

だが、従来のモデルは狭い視野で狭い範囲のリスクに焦点を当てているため、盲点がある。そのため、株式ポートフォリオは、人工知能(AI)主導のテクノロジーを駆使し、リスクについてさまざまな角度から調べる複数のモデルを活用する必要があるとABは考える。2人の美術愛好家が同じ絵を異なる角度から解釈するように、それぞれのリスク・モデルは、それが正しいとか間違っているとかではなく、ポートフォリオ・マネジャーが銘柄を選択してポートフォリオを構築する際に考慮すべき、リスクに関するさまざまな解釈を提供してくれる。ABの見方では、重要なリスクには3つのタイプがある。

マクロ面の脅威:至るところにある経済的脅威

ここ数年は、すべての投資家がマクロ経済に関する数多くのリスクに直面している。インフレ率が急上昇し、金利が跳ね上がる中で、これまでとは異なる市場環境が株式ポートフォリオに新たなリスクをもたらしている。

ポートフォリオ・マネジャーは、インフレ、金利、原油価格といったマクロ面のリスクへのエクスポージャーについて理解しなくてはならない。適切なツールは、異なるマクロ環境下で個別銘柄やポートフォリオがどんなパフォーマンスを示す可能性があるかについて、欠かせない情報を提供してくれる。

マクロ面のリスクは株式のファンダメンタルズに影響を与えるため、ボトムアップ型の銘柄選択にとって重要な役割を果たす。一部のセクターでは、マクロのトレンドとファンダメンタルズの間に明確な関連性がある。例えば、金利は銀行のビジネスに影響を与え、原油価格はエネルギー企業に影響を与える。キャッシュフローのデュレーションが長いテクノロジー企業の多くも、金利が上昇すれば打撃を受けがちだ。他の業界では、インフレが個人消費や小売企業に与える影響など、マクロ面の動きが複雑な影響をもたらす場合がある。問題は、こうしたさまざまな感応度を持つ資産にどんな影響を与えるかを推測することだ。その一つの方法は、マクロ・ベータを開発することである。アナリストは、マクロレベルでの資産に対するそれぞれの銘柄のリターンについて、時系列回帰を作成することができる。次に、これらをポートフォリオ・レベルに集約し、アロケーションに対するリスクを評価することができる。いったんモデルを作成すれば、ストレステストを実施し、金利の急上昇などのショックに対してポートフォリオがどんな反応を示すかについて、シミュレーションを行うことができる。

シナリオ主導のリスク: 歴史の韻を踏む

株式市場には過去の危機の傷跡が残っている。市場のボラティリティを押し上げるシナリオは、必ずしも過去と同じパターンをたどるわけではない。しかし、2010年から2012年にかけての欧州債務危機や2013年のテーパー・タントラムのような大規模な危機に対してポートフォリオがどう反応したかを理解するために歴史を再現することは、知見を提供してくれる。クオンツ・アナリストは、市場リターンやファクターのリターンに基づく実際のデータを使って過去のシナリオを再現し、それらの条件にポートフォリオを当てはめることができる。

過去を振り返ることでどんな利点が得られるのだろうか?過去にストレスを受けた場面で現在のポートフォリオがどのようなパフォーマンスを示したかを分析し、将来同じようなシナリオが起こった場合にどう対処すべきかについて検討することができる。現在と過去の状況が大きく異なる可能性があるため、アナリストは結果を過度に重視しないよう留意しなくてはならない。歴史は繰り返さないかもしれないが、しばしば韻を踏み、ポートフォリオのパフォーマンスのパターンを揺るがす可能性がある。

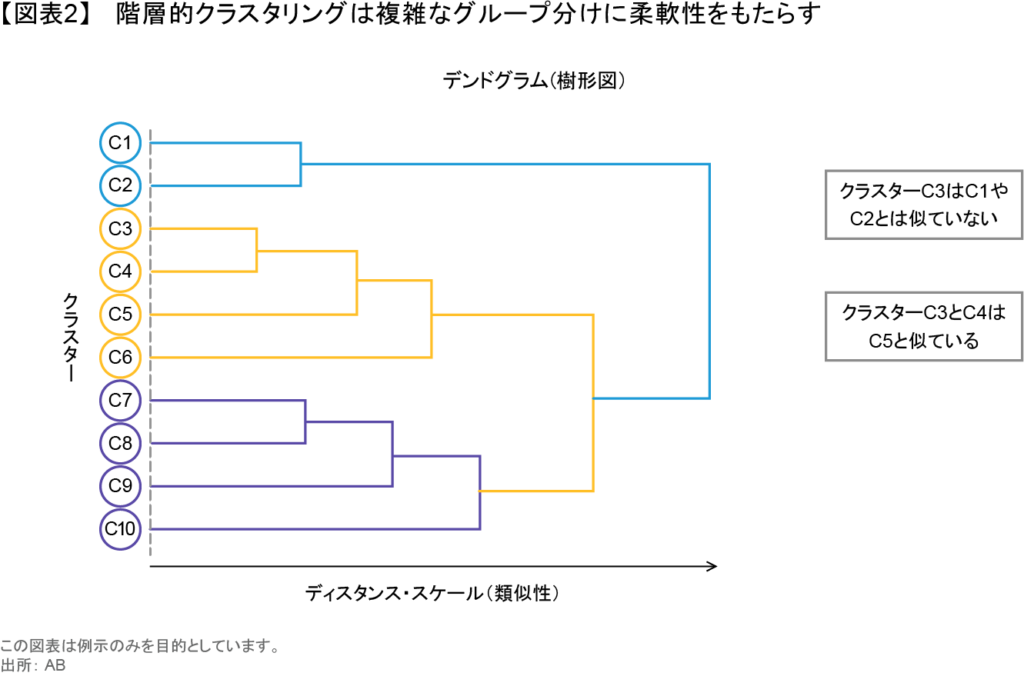

認識していなかったリスク:クラスター分析

歴史が常に新たなリスクを教えてくれるとは限らない。多くの場合、新たなリスクは発見が難しく、水面下で徐々に広がることがある。クラスター分析は、従来の定量的リスク・モデルやファンダメンタルズを重視するアナリストには分かりにくいような相関性のあるリスク源泉を探し出してくれる。

この分析は精巧な機械学習技術に基づいており、それぞれの銘柄を一定期間にわたりリターンが密接に連動しているグループに分類する(図表2)。これは、足並みをそろえて動き始めたが、同じような証券とはみなされないかもしれない銘柄で新たに生まれたリスクを把握しようとするものだ。

潜在的要因やクラスター分析ツールは、新たに生まれたリスクを特定するのに役立つ。例えば、新型コロナウイルスのパンデミックが起きた際には「巣ごもり」に関するクラスター・リスクを発見した。つまり、当時はインターネット通販企業や自宅で楽しめる娯楽を提供する企業など、特定のテーマに沿った銘柄が同じようなパターンで取引されていた。AIをめぐる熱狂も、通常なら関係がないと思われる銘柄の間に関連性を生み出す可能性もある。例えば、ABの分析では、AIをテーマとするクラスターが確認され、そこではデータセンターとエネルギーの銘柄が同じような値動きを示している。2年前には、それらの銘柄のパフォーマンス・パターンが異なっていたため、このクラスターは確認されなかった。このクラスターを発見したことで、ポートフォリオ・マネジャーはこの新たなテーマへのエクスポージャーを早い段階で理解することができた。また、ABのチームは従来のリスク・モデルのように静的な業界を通じたリスクだけでなく、このクラスターに関連したリスクを管理できるようになった。

次に何が起こるのか?超大型銘柄から選挙まで

これらのツールを適切に活用するには、常にリスクを注視していく必要がある。ABが今注目しているリスクとしては、市場の集中リスクと米国の選挙が挙げられる。

2022年終盤以降、AIをめぐる熱狂が米国の超大型7銘柄(マグニフィセント・セブン)の株価上昇に拍車をかけている。ベンチマークの比重がその7銘柄に偏っているため、マグニフィセント・セブン全体に投資しない投資家にとっても、マグニフィセント・セブン全体のポジションを保有するポートフォリオにとってもリスクが生じ、同7銘柄に対するセンチメントが悪化した場合に大きな打撃を受けるとみられる。

リスク管理の観点からは、マグニフィセント・セブンを深く理解するためにABのモザイクを利用することができる。手始めは、マグニフィセント・セブンのファクター・エクスポージャーを理解することだ。次に、マグニフィセント・セブンと、このグループと関連があるかもしれない他の銘柄について理解するため、シナリオ分析とクラスタリングをチェックする。最後に、それぞれの銘柄のポジションのうち真に固有の部分に振り向けられているリスク・バジェットの規模を測定し、それがポートフォリオの確信度や哲学と合致しているかどうかを確認する。

投資家は、株式をアンダーウェイトとすることに伴うリスクに特段の注意を払う必要がある。マグニフィセント・セブンの比重がこれほど高まる以前であれば、大型株を保有しないリスクはさほど気にならなかったかもしれない。だが今は、エヌビディアのような企業を保有しなければベンチマークに対するリスクが高まることになる。エヌビディアはS&P 500指数を構成する巨大銘柄であるため、エヌビディアを保有していない、またはアンダーウェイトとしているポートフォリオは、エヌビディアの株価上昇が続いた場合にベンチマークを継続的にアンダーパフォームすることになりうる。

米国の選挙についてはどうだろうか?異なる影響を受けそうな銘柄グループを特定することが出発点として望ましい。ブローカーが特定の結果に基づいて上昇または下落する可能性が高いと考える銘柄のバスケットがその手がかりを与えてくれる。もちろん、ポートフォリオはこれらの銘柄の一部にエクスポージャーを保有するに過ぎない。そのため、マクロ感応度に対するアプローチと同じようなアプローチをとり、これらのバスケットに対する選挙ベータを推定し、それをすべての銘柄に適用することで、ギャップを埋めることができる。

そのためには、まずマクロ感応度へのアプローチと同様に、ブローカー・バスケットのリターンを時系列に沿って計算する。次に、選挙バスケットのリターンと比較した全銘柄のローリング・ベータを計算する。それによって、全銘柄のパフォーマンス・パターンがこのバスケットとどう関連しているかを把握できるようになり、投資家は、バスケットに含まれる企業の顧客やサプライヤーなど、 選挙の影響を受ける可能性がありながらもブローカーがカバーしていない関連銘柄を見つけ出すことができる。

リスク管理にはカルチャーが重要

最先端のリスク管理ツールでも、適切な組織文化がなければ、その役割を果たすことはできない。なぜなら、これらのツールが提供する情報をうまく活用するには、それをしっかり解釈し、適用するスキルが必要になるからだ。

クオンツ・アナリストは通常、リスク管理ツールの開発と管理に関する責任を担っている。多くの株式ポートフォリオを抱える大規模な運用会社では、リスク管理ツールを一元的に開発することで、ベストプラクティスを広げ、イノベーションを拡大することができるとABは考えている。しかし、ファンダメンタルズを重視するポートフォリオで効果的に活用するためには、クオンツ分析を運用に組み入れなくてはならない。そうすることで、クオンツ分析は第2の目として機能し、ファンダメンタル分析では発見できないような盲点について疑問を提起することができる。クオンツ分析チームが中核的な運用グループの外で活動していれば、その提言が真剣に受け止められるだけの信頼を得られない可能性がある。クオンツ・アナリストとファンダメンタル・アナリストが同じチーム内で協力しあうことで、彼らがもたらすさまざまな視点が最大限に活用され、リスク分析に関する統合的なアプローチが促進されることになる。

同時に、株式市場全体に対するリスクを評価するリスク管理機能も必要になる。これは、選挙リスクなど、あらゆるポートフォリオに影響を及ぼしかねない問題を検討する際に、とりわけ重要性が高まる。

専門用語に精通していない同僚にクオンツ・アナリストが影響力を持つためには、明確なコミュニケーションが不可欠である。また、運用チームがこれらのツールを効果的に使うためには、彼らが知っていることと知らないことについて、謙虚になる必要がある。こうしたソフト・スキルは、効果的なリスク管理にとって適切なテクニカル・ツールを持つことと同じくらい重要で、トレーニング・プログラムにおいて強調されるべきだとABは考えている。

AIは、クオンツ・アナリストと幅広い運用チームが、より明確なコミュニケーションを取るのを支援することができる。例えば、リスクに関するデータはしばしば複雑な図表で表示されるため、解読する必要が生じる。AI技術の一つである大規模言語モデル(LLM)を使えば、ポートフォリオ運用チームにとって数字が散りばめられた表よりも理解しやすい文章でデータを要約できるかもしれない。

運用マネジャーへの問いかけ

投資家はこうした問題を念頭に置きながら、会社のリスク管理プロセスや企業カルチャーの有効性に焦点を当てた一連の質問をポートフォリオ・マネジャーに投げかけることができる。

どんなタイプの多面的ツールが使われているのか?それぞれのツールはどのようなタイプのリスクを対象としているのか?さまざまな情報源からの評価を完全に統合するために、ポートフォリオ運用チームはどのようにリスクを認識するカルチャーを作り上げているのか?彼らはリスク管理プロセスから得られる対処可能な知見を示すことができるのか?リスクを認識するカルチャーを作り上げるため、ポートフォリオ・マネジャーにはどのようなインセンティブが与えられているか?また、大きなリスクを見逃したことによってどのような教訓を学んだかについても尋ねてみよう。

これらの質問に対する回答は、資産運用会社がリスク管理を投資プロセスの不可欠な要因として戦略的に重視しているのか、それとも単に後回しにしているのかを投資家が判断するのに役立つ。意図したリスク・テイクは、アクティブ運用ポートフォリオにとって常にアルファを生み出す基本的な要因となる。適切なツールやカルチャーとともに包括的なリスク管理体制が整っていれば、顧客は、ポートフォリオ・マネジャーが最善の投資戦略を実現する、または実現できない可能性のあるリスクにダイナミックに対応していると確信することができる。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年6月21日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。