国内機関投資家の間に浸透したプライベートデット(PD)だが、現時点の投資先はダイレクトレンディング(DL)に偏重している。PDの分散の候補としてスペシャルティ・ファイナンス戦略に注目が集まる背景について、この分野で長年の運用経験を有するアライアンス・バーンスタイン(AB)*1プライベートデット・オルタナティブ部門のひとつであるABカーバルのジョディ・ガンダーソン氏と、日本法人で同戦略を提供するABの清森英晃氏に話を聞いた。

アライアンス・バーンスタイン

ABカーバル マネジング・プリンシパル

ジョディ・ガンダーソン氏

― スペシャルティ・ファイナンスとはどんな資産クラスなのでしょうか。

ガンダーソン スペシャルティ・ファイナンスとはPDの1つの分野であり、消費者ローンや住宅ローンといった各種のローンを総称した資産になります。大まかに分けると消費者、住宅、商業という3つのサブセクターがあり、市場規模は6.3兆ドル(予測値、2023年6月時点)で、DLの1.2兆ドル(2023年12月時点)を上回り、プライベートエクイティ市場と同程度の規模と言われています*2。

― 同じくPDの一種であるDLとはどのような相違点があるのでしょうか。

ガンダーソン まず、DLの投資対象は一企業に対する比較的大規模なローンですが、スペシャルティ・ファイナンスは少額の融資を数百から数千ほどに束ねたローンポートフォリオが対象になります。

また、元本の返済にも違いがあり、DLは満期時に借り換えられるか、それ以前に借り手企業が買収された際に返済されます。一方、スペシャルティ・ファイナンスは元金と利息を合わせた額が毎月返済され、クレジットリスクは逓減していきます。

さらに、案件の調達先も異なり、DLはPEのスポンサーからですが、スペシャルティ・ファイナンスは銀行やノンバンクが保有するローンを購入したり、共同でローンを組成したりする形で案件を調達します。こうしたファイナンス手法は以前から存在していましたが、銀行への規制強化で市場が拡大した点はDLとも共通しています。

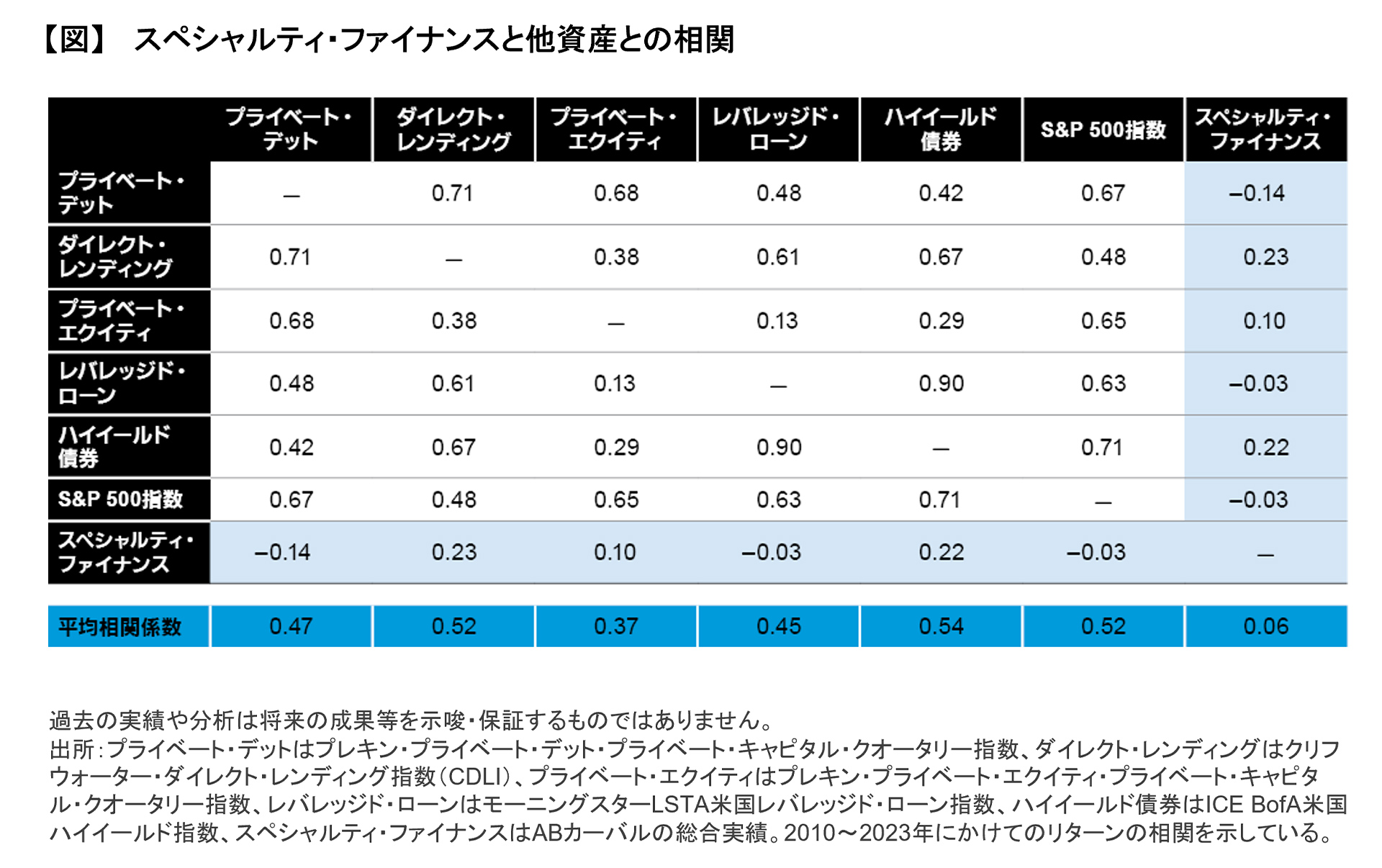

このほかにも、スペシャルティ・ファイナンスはローンの平均残存期間が2年程度と比較的短い点や、複数のサブセクターが存在しそれぞれでリスク・リターン特性が異なることも特徴です。こうしたさまざまな違いから、DLとも相関係数が低いことも特徴的です(図)。

四半世紀以上の運用実績の中で 関係者と良好なリレーションを構築

アライアンス・バーンスタイン

プライベート・オルタナティブ部 ディレクター

清森 英晃氏

― ABカーバルの運用体制の特徴について教えてください。

ガンダーソン ABカーバルのスペシャルティ・ファイナンス戦略の専門家は32名*3在籍していますが、そのうち半数が米国、もう半数が欧州に配置されています。競合の多くが米国に注力している中で1990年代からロンドンにも拠点を構えており、商習慣や法律などが各国で異なる欧州の投資機会を捉えています。

加えて、ABカーバルはこの分野で37年の歴史があり*4、そこで培われた信頼関係を生かした案件発掘に強みがあります。銀行やノンバンクといった貸し手から案件を調達するためには幅広く深いネットワークが求められますが、新規・既存を問わず、調達先を地道に足で開拓し、信頼を勝ち得てきました。取引先からも執行能力を高く評価していただいており、これが新たな投資機会や継続的な取引に貢献しています。

案件発掘に加え、それを実際の契約にまとめ上げる過程も重要です。案件の特性に応じて各種コベナンツを契約書に組み込んだり、債権回収業務に対してインセンティブを設計したりとさまざまな工夫を凝らすことでダウンサイドリスクを低減しながらリターン創出を狙います。

― 今後の注目すべき投資テーマや、日本の投資家への情報提供体制について教えてください。

ガンダーソン 米国では現在インフレが深刻な問題となっているため、比較的リスクの低い担保付き消費者ローンや、インフレの影響を相対的に受けにくい自宅所有者向けのローンなどに注目しています。欧州市場では、特に住宅供給不足が指摘されている英国の住宅関連ローンは魅力的だと見ています。

また、最近ではトランプ氏が米大統領選に勝利したことで、同氏が掲げる銀行規制の緩和がPD市場にどう影響するかについて関心が寄せられています。政策がどこまで推し進められるかは不透明ですが、株主に配慮すると銀行は健全な財務と安定した収益獲得を目指すこれまでの経営方針を大きく変更しないでしょう。そのため、成長速度に変化はあっても銀行与信の代替としての役割を果たすPD市場の拡大は継続していくと考えています。

規制面に加えて、より重要なのはマクロ経済への影響です。トランプ氏の政策は景気刺激的である一方で関税の引き上げも明言しており、景気や市場へのインパクトには引き続き注目していく必要があります。

清森 2022年にプライベート・オルタナティブ部を国内でも設立し、日本の投資家の皆様に対して充実した運用戦略の提供体制構築を進めています。ガンダーソンが指摘するように、市場の不透明感が高まる中で、日本語によるきめ細かく迅速なクライアントサービスを提供していきたいと考えています。

*1 アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

*2 スペシャルティ・ファイナンス: Integer Advisers, ダイレクトレンディング: Preqin

*3 2024年6月30日時点

*4 Cargill Value Investmentが運用開始した年を基準

プロフェッショナルのご紹介

ジョディ・ガンダーソン

アライアンス・バーンスタイン

ABカーバル マネジング・プリンシパル

投資委員会メンバーとして、ABカーバルの投資戦略および管理を主導。加えて、グローバル・ローン・ポートフォリオ、クリーン・エネルギー事業の責任者を務める。また、住宅ローン担保証券、商業用不動産担保証券、ローン担保証券など、グローバルの資産担保証券への投資も担当。1994年のABカーバル入社以前は、プライスウォーターハウスクーパースの金融サービス部門でマネージャーを務め、投資ファンド、商業銀行、貯蓄銀行などのクライアントを担当。

ミネソタ大学で経営学の学士号を取得。公認会計士(活動は停止中)。

清森 英晃

アライアンス・バーンスタイン

プライベート・オルタナティブ部 ディレクター

2023年6月にAB入社。ABカーバルのファンドレイズ業務およびその他プライベート・オルタナティブ戦略のプロダクトを担当。入社前はNNインベストメントパートナーズにて、主にオルタナティブ資産の戦略紹介や顧客管理業務に従事。それ以前は、DWS、マスミューチュアル生命保険株式会社、日本生命保険相互会社にて資産運用関連業務に携わる。

東京大学経済学部卒業。日本証券アナリスト協会認定アナリスト(CMA)。

当資料のお取扱いにおけるご注意 当資料は情報提供のみを目的としてアライアンス・バーンスタイン株式会社が作成した資料です。当資料は信用できると判断される情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また、当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。当資料の内容は予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。 リスクに関する説明 オルタナティブ戦略への投資は投機的なもので、高いリスクを伴います。オルタナティブ投資はボラティリティが高くなり、投資家は元本の全部または大部分を失う場合もあります。パフォーマンス連動型の運用報酬は、よりリスクが高い、または投機的な投資を行う誘因を作る可能性があります。ヘッジファンドはたいてい多くの他の種類の投資より手数料が高く、売買益がその分減る可能性があります。オルタナティブ投資は、多くの場合流動性が低く、意図した時宜に意図した価格での証券の購入や売却が困難な場合があります。いかなるオルタナティブ戦略もその投資目的を達成できる保証はありません。過去の実績は将来の運用成果を示唆するものではなく、投資目的の達成を保証するものではありません。 手数料等 投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等は確定していないため、各手数料等の金額またはその上限を記載することができません。したがって、手数料等の合計額等の記載もすることができません。

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

加入協会:一般社団法人投資信託協会/一般社団法人日本投資顧問業協会/日本証券業協会/一般社団法人第二種金融商品取引業協会